市盈率(动):21.65市盈率(TTM):13.87 总市值:1300.98亿

报告期内,本集团的主营业务为水泥、商品熟料、骨料及混凝土的生产、销售。根据市 场需求,本集团的水泥品种主要包括 32.5 级水泥、42.5 级水泥及 52.5 级水泥,产品广 泛应用于铁路、公路、机场、水利工程等国家大型基础设施建设项目,以及城市房地产 开发、水泥制品和农村市场等。

这个公司的现金流是真强劲。

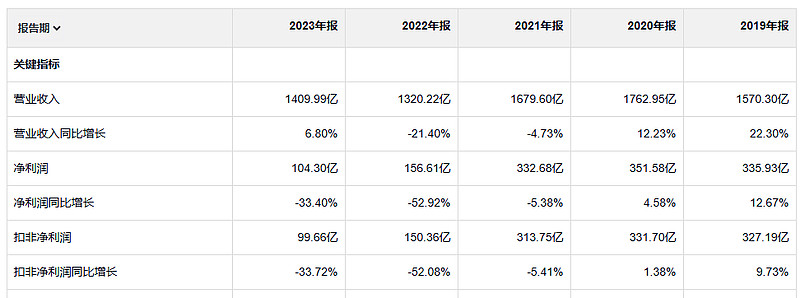

公司的增长的话 是在20年到达顶峰,24年一季度还在下滑

这是公司19到23年的现金流,是公司在走下坡路时候的现金变化

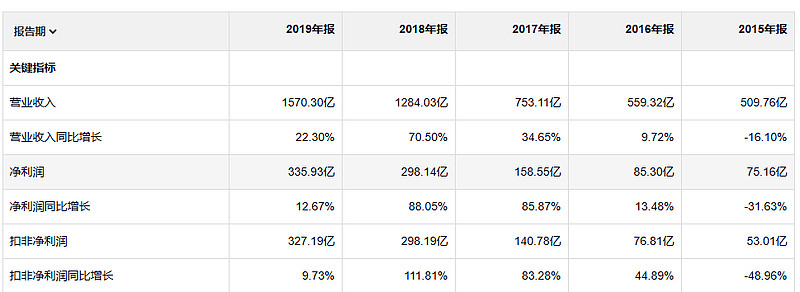

这是15年到19年公司业绩上升时候的现金流变化

两时期最大的区别可能是 15年这一段 经营现金流净额是逐年稳定增加的。

ROE倒是比股价先下降,看上面的数据 确实有点江河日下的感觉。20年净利润还是增长的,但是ROE下降,不过这些分析也没有意义,本质上来说还是行业的问题,这个公司的业绩反映的是行业的情况。

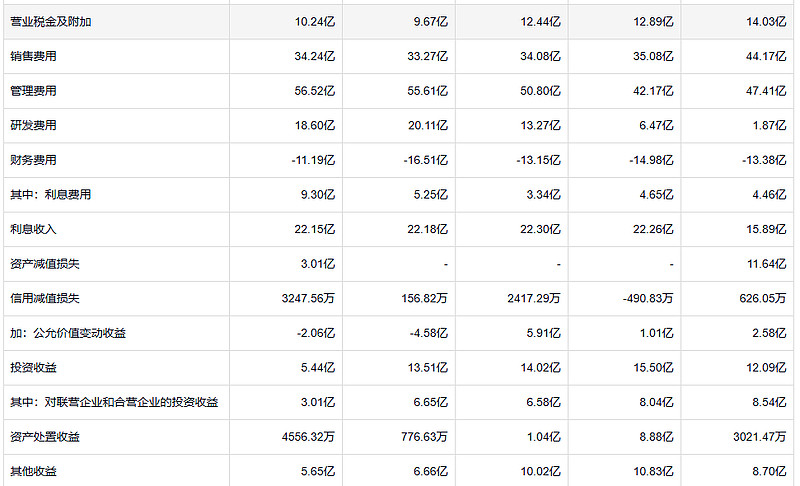

感觉公司也在积极的挽救业绩,管理费用增加结合投资支出,说明公司一直在扩张,加产线之类

研发费用猛增说明公司在高些新的东西,这些结果好坏不知道,但是毕竟是在尝试。

公司不缺钱 这就是翻身的资本

减值也不多,虽然资产减值有过大额的,但是不是存货造成的,23年是固定资产减值造成的,不算好事,需要后面多观察这个指标

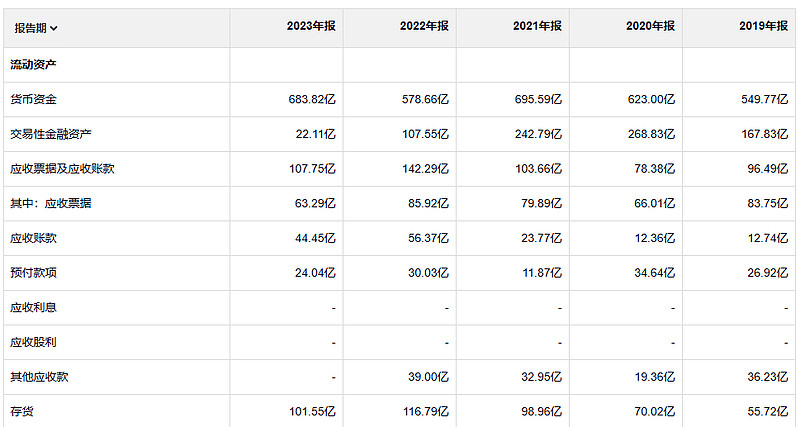

以他的收入来说 存货不多 应收也不多。 我还挺好奇为啥这公司没有被暴雷的房企给坑了

合同负债少了

公司借款在变多。

衣服太宽会磨破,太紧会撑破。Wide will wear, but Narrow will tear.