看了这么多企业的年报 对联邦制药是印象最深刻的,增长很快 估值很低。

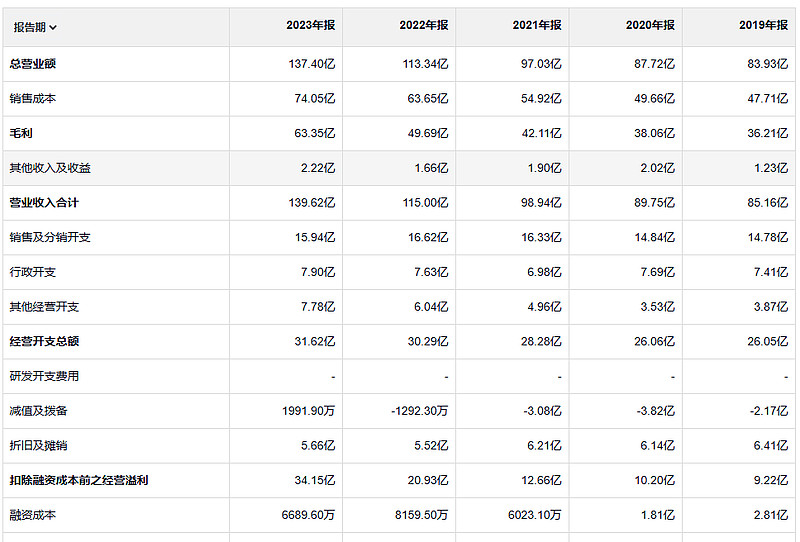

盈利增长速度差不多是每年40%, 收入增长速度年均 12%

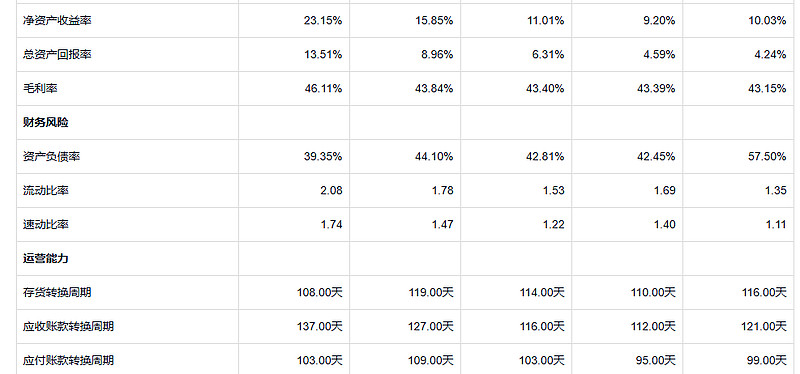

净资产回报率 达到了 23%,五年平均是13.8%,而且是逐年增加的。

从上面这些数据来看公司的增长质量还是很高的,销售费用 管理费用的增长都是远低于收入的增长速度,省下来的钱都是股东的 公司 的融资成本一直在下降,这样相当于公司对贷款的依赖越来越少。

从现金流来看这个公司的 经营现金流始终是可以覆盖投资现金流的支出

投资活动现金流流出的大头是固定资产投入 这些不一定都能带来回报,但是说明公司还在发展。

从20年开始 新增贷款就少于偿还贷款,四年贷款共计偿还 23亿左右

每年的派息也是在增加的,说明公司真的挣到钱了,不过以这个公司23%的ROE来说,不派息可能更合理,留在公司能创造更多的价值。不是谁都有能力拿到23%的回报的。

关于这个公司有几个问题

第一个问题 未来这个公司的还会净利润会上涨吗?

第二个问题,这个公司的业绩最坏会变成什么样?

第三个问题,这个公司的业绩最好会变成什么样?