$一诺威(BJ834261)$ 总市值:20.70亿 市盈率(静):16.58

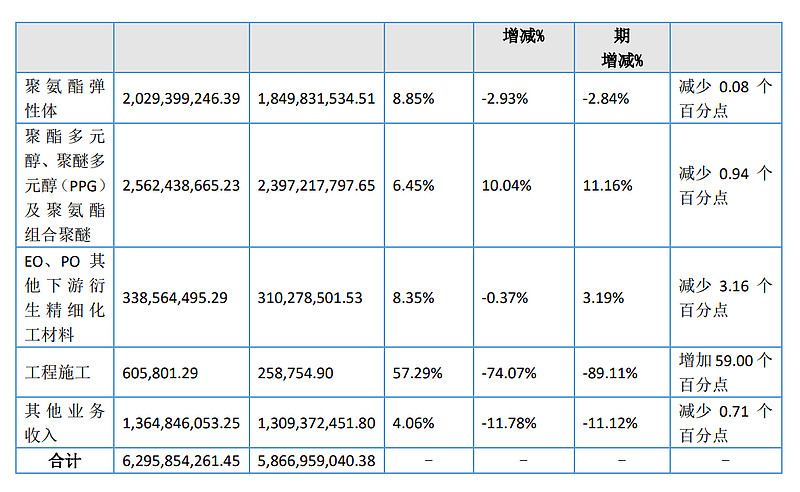

公司为国内专业的聚氨酯原材料及 EO、PO 其他下游衍生物系列产品规模化生产企业,主要从事聚 氨酯原材料及 EO、PO 其他下游衍生物系列产品的研发、生产与销售。公司产品分为三大类,一类是聚 氨酯弹性体类系列产品,包括浇注型聚氨酯弹性体(又称预聚体,英文简称 CPU)、热塑性聚氨酯弹性 体(英文简称 TPU)、微孔弹性体、铺装材料及防水材料等;一类是聚酯多元醇、聚醚多元醇(英文简 称 PPG)及聚氨酯组合聚醚等;一类是 EO、PO 其他下游衍生物,包括表活聚醚单体、减水剂聚醚单体 等。公司以技术研发为驱动,持续加大研发投入,自主研发并掌握了多项聚氨酯材料生产及应用核心技 术,形成科技自主创新体系。

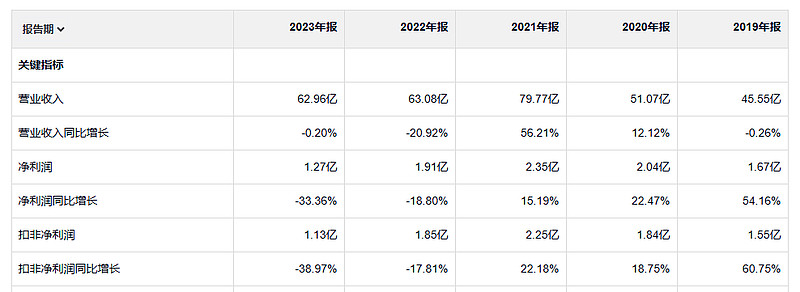

扣非净利润到24年还在下滑,不是一个好事情。不过和很多化学类企业一样 这个公司的经营现金流净额是大于净利润的,盈利质量是没什么问题的。

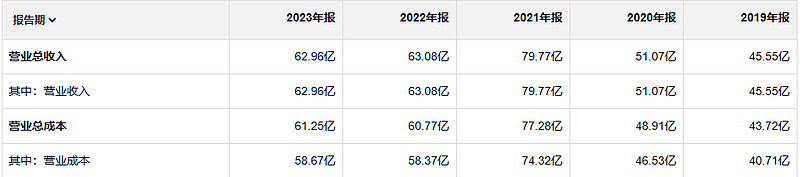

这个公司的 毛利和净利润都很低,这个在北交所不常见,在化学类公司也不常见。

2023年毛利润3.29亿。2022年毛利润4.71亿。2019年毛利润4.84亿。

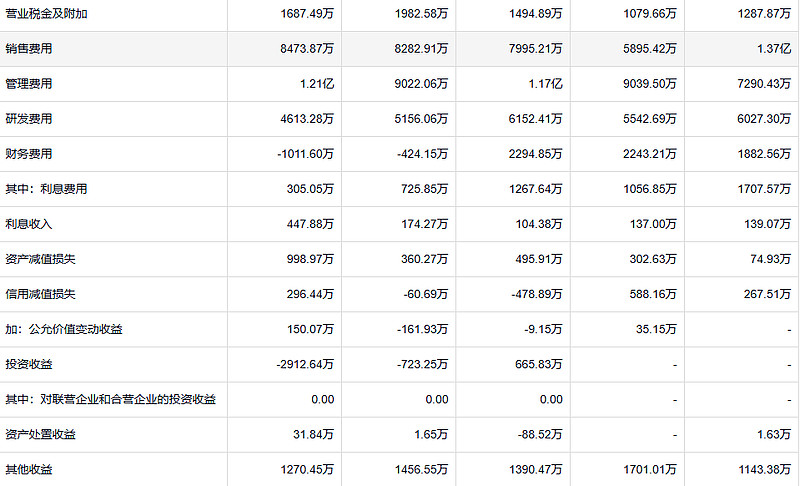

和19年相比,在销售费用上省下的钱。在管理费上面又都有都花掉了。比较不能理解的是这个公司在削减研发费用。这个公司的资产减值有点多。23年的时候,1000万。信用减值的话其实也有点儿多,但是他有冲回的时候,所以五年整体来看的话很少

这个公司最不能理解的是削减研发费用。

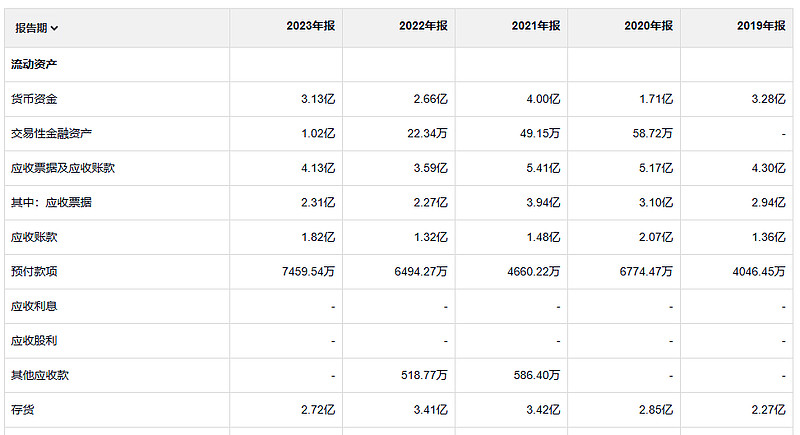

和这个公司收入相比,这个公司的存货其实不算特别多。但是造成的减值损失非常多,23年就是1000万。应收比存货要多,但是造成的减值损失少。

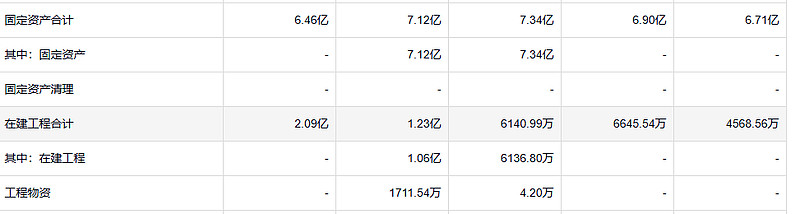

这公司也没闲着啊,一直在搞扩建。

这个公司的资金状况是比之前好。可能跟上市有关。

五百年前一家亲。All blood is alike ancient.