$曙光数创(BJ872808)$ 总市值:81.20亿 市盈率(静):78.29

本公司是中科曙光(股票代码:603019)的控股子公司,新一代数据中心冷却技术领 先的整体解决方案和全生命周期服务供应商,

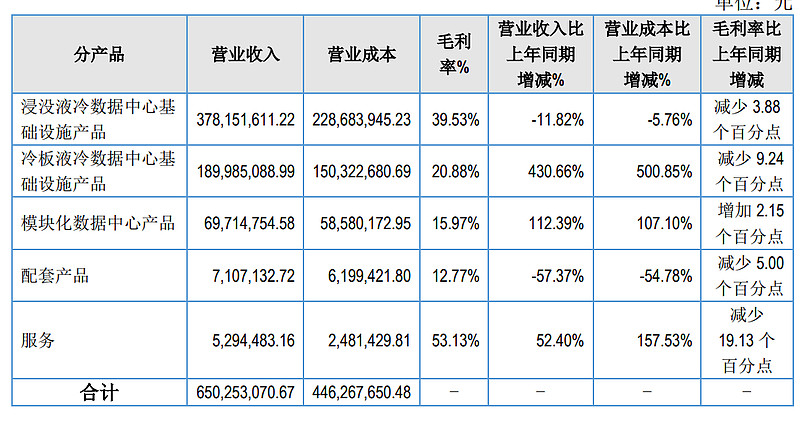

公司主要产品包括浸没液冷数据中心基础设施产品、冷板液冷数据中心基础设施产品 及模块化数据中心产品,以及围绕上述产品提供系统集成和技术服务。

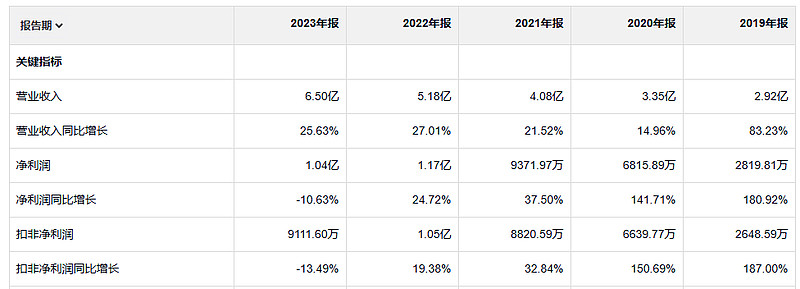

公司的收入增长还是非常快的,五年翻一番。利润增长也非常快,比收入还要快一些。这个公司的经营活动产生的现金流量净额也是小于净利润的。很多和强势甲方做生意的公司都会出现这样的问题。

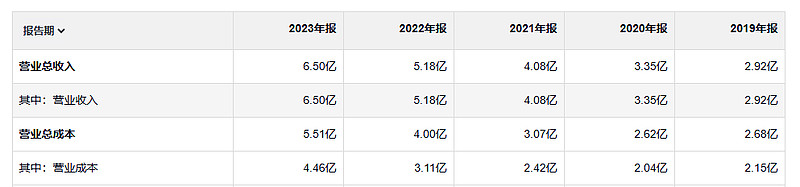

这个公司的毛利率不低,销售净利率也可以。

2023年毛利润2.04亿。2019年毛利润7700万。这个增长速度和净利润差不多。

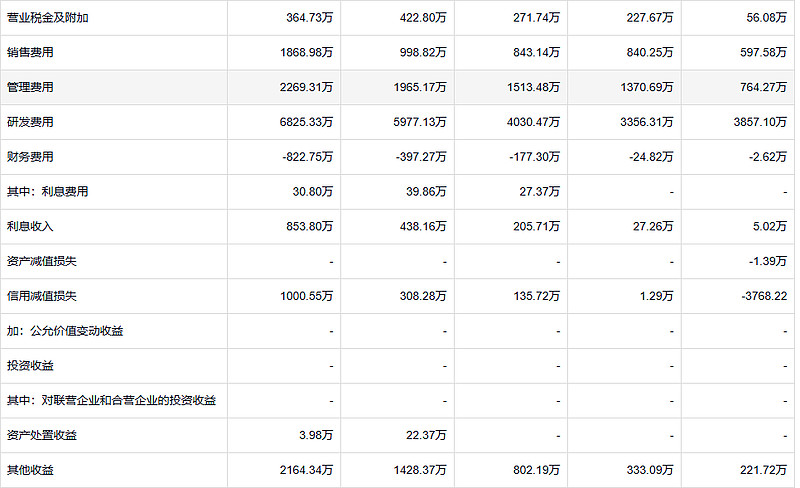

这个公司信用减值损失比较多。23年的时候有1000万的信用减值损失。这个情况和这个公司经营活动现金流量小于净利润的情况是一致的。

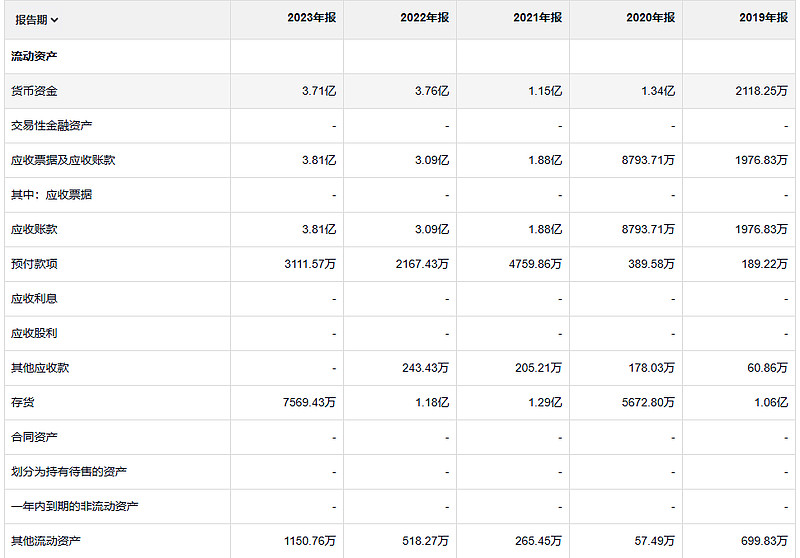

这个公司的应收非常多 3.8亿,也就是说营业收入的一多半都是应收账款。存货倒是不太多。也就是说这个公司的产品销售没问题。主要是这个回款可能周期比较长

市场给这个公司的估值还是非常高的。在北交所里面这么高市盈率的股票并不多。他这个公司的盈利增长速度这个估值还是有点儿高啊。但是市场能给出这样的估值可能是有市场的道理。

要想发家致富,思考节省,要多于思考收入。因为拥有印度群岛,也无法使西班牙富足,因为她支出等于收入。

If you'd be wealthy, think of saving, more than ofgetting: The Indies have not made Spain rich, becauseher Outgoes equal her Incomes.