$东和新材(BJ839792)$ 于 2023 年 3 月 30 日上市总市值:9.42亿市盈率(静):15.46

公司所属行业为耐火陶瓷制品及其他耐火材料制造业,公司是集菱镁矿浮选、氧化镁冶炼、定形耐 火材料、不定形耐火材料制造、钢铁冶炼耐火材料整体工程承包于一体,以镁质耐火材料生产为主的菱 镁资源综合利用新材料高新技术企业。公司主营业务为镁质耐火材料的研发、生产、销售,主要产品包 括电熔镁砂、轻烧氧化镁、高纯镁砂、定形及不定形耐火制品等。

上市就变脸 非常不喜欢

毛利率 净利率 还可以,但是算不上优秀

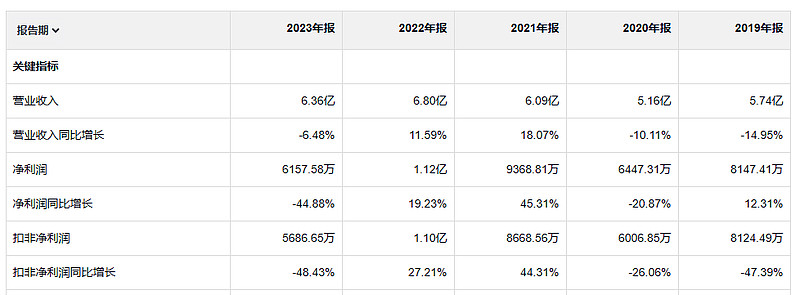

23年毛利润1.93亿。22年毛利润2.22亿。19年毛利率1.75亿。所以23年净利润下降并不全是毛利润的锅,还有一千万的利润下降是费用造成的

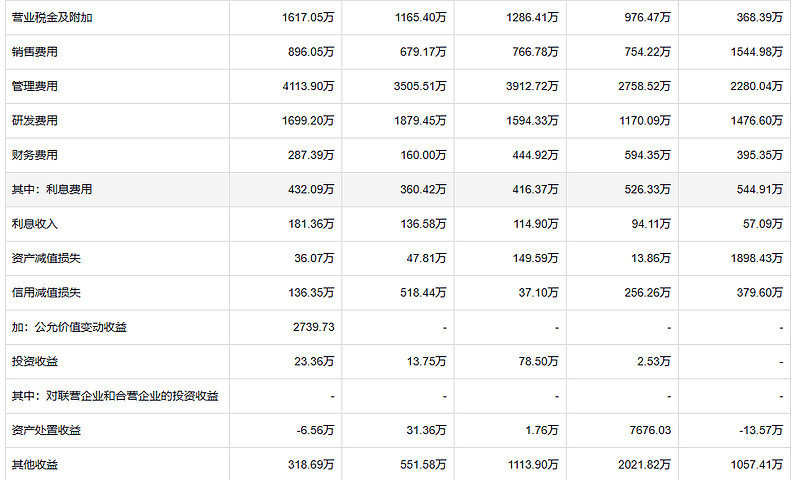

23年增加了销售费用。本来没什么。但是销售收入下降就有点说不过去了。销售费用增加的意义是什么?

23年削减了研发费用。这个也正常。勒紧裤腰带吗 但是为什么管理费用又是增加的?只勒紧研发人员的裤腰带,不勒紧管理人员的裤腰带呗。

公司的应收和存货都不少。但是没有造成什么信用减值损失和资产减值损失。不知道是真没有还是管理层故意没有计提。

这个公司的借款也不少。公司账上的钱一多半儿都是借来的?

讨价还价正常,小贪小占可恶。

'Tis less discredit to abridge petty charges, than to stoop to petty Gettings.