$东方碳素(BJ832175)$ 总市值:10.52亿市盈率(静):15.19

公司是以特种石墨研发、生产与销售为主营业务的高新技术企业。特种石墨广泛应用于光伏、新能 源、环保、冶金、化工、航空航天、核工业等领域,具有高强度、高密度、高纯度、耐高温、耐腐蚀、 导电导热、耐磨性好、易加工、自润滑等特点,是战略新兴产业不可替代的新型材料。

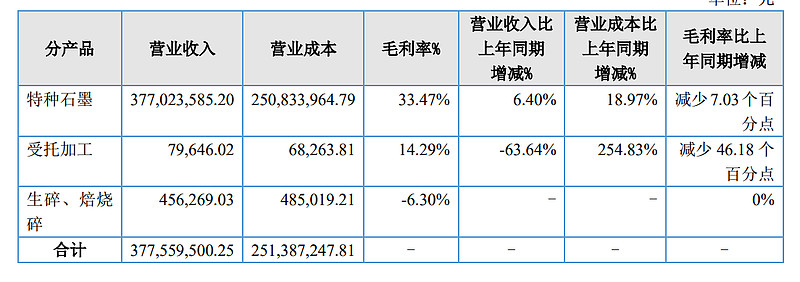

公司23年收入没有下降。净利润下降非常多。年报里是这样说的:净利润减少 31.49%,原因是产品生产成本增加,导致净利润减少。“公司营业成本增加 17.78%,原因是报告期内尤其是上半年生产产品所使用的库存原材料 价格较高所致。”

两段话翻译过来的意思就是23年利润下降主要是因为使用的原材料价格高造成,我还是没有完全明白

23年毛利润哪怕降了 也还是可以接受的

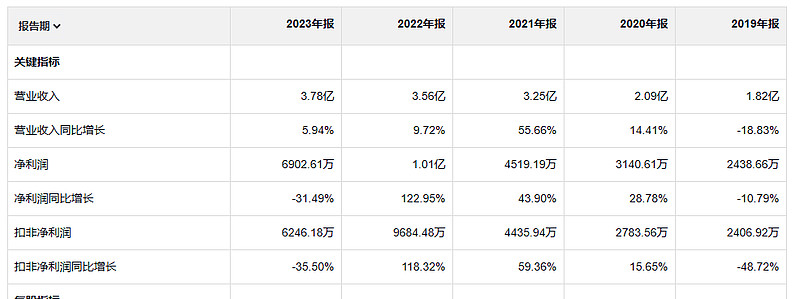

23年毛利润1.27亿。 22年毛利润1.43亿。23年毛利润其实并没有比22年下降了那么多。所以23年净利润下降应该还有费用的原因。 19年毛利润5800万。

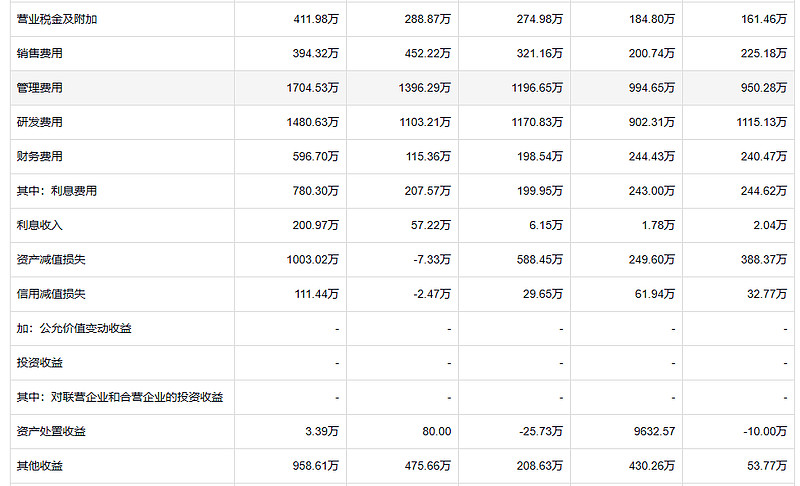

23年的费用相对于22年确实增加了。管理费用增加了。研发费用增加了。销售费用是下降 这 还挺厉害

三年财务费用比22年增加了很多,说明公司增加了比较多的贷款。是在搞事情啊。另外一个很不好的事,23年的资产减值损失达到了1000万。已经很高了 相对以前,

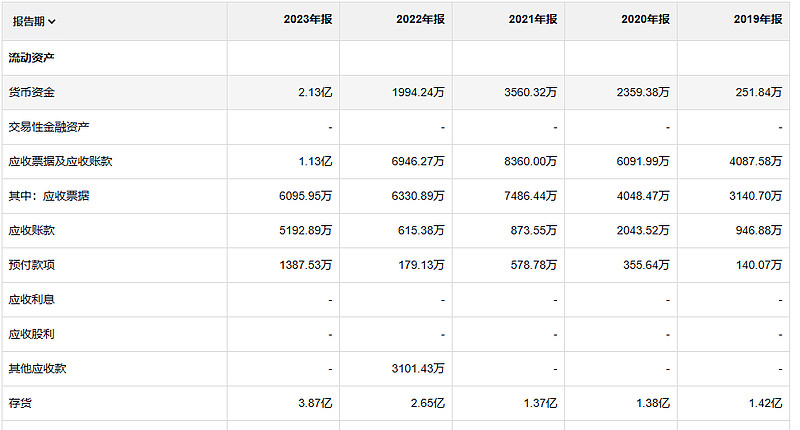

这个公司的应收已经到1亿了,其实有点高了。更夸张的是这个公司的存货。3.87亿的存。23年公司的营业收入是3.78亿。也就是说这个公司现在的存货够这个公司卖一年的。这也太多了吧?1000万的资产减值损失全是有存货造成的。

而且这也不光是资产减值的问题,这么多的存货代表这个公司的产品发生了滞销。

公司已经那么多存货了,现在还在搞在在建工程 这个时候扩张产能是不是有点儿不太合适呀?

他看到公司的借款是逐年增加的。如果把借款跟公司账户上的货币资金做对照的话,可以看出来这个公司常年借款要比在货币资金多。公司资金一直都比较紧。

连关在自己牙齿里的舌头都管不住,怎么去管别人的舌头。

Since I cannot govern my own tongue, tho' within my own teeth, how can I hope to govern the tongues of others?