$弘元绿能(SH603185)$ 上市日期2018-12-28总市值:148.27亿 市盈率(TTM):亏损

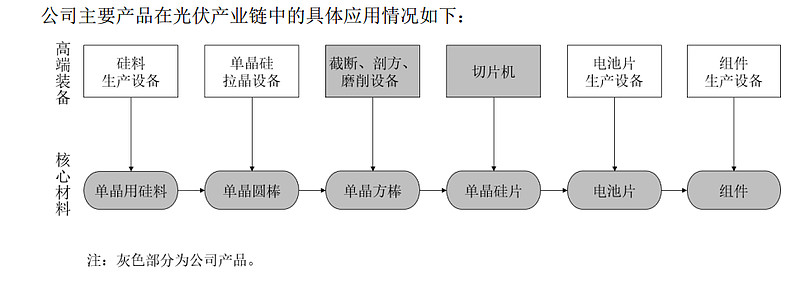

公司已 形成了包括硅料、单晶硅片、太阳能电池、太阳能组件的垂直一体化产能,向全球客户提供高效 率、高质量的太阳能光伏组件产品,持续输送清洁能源,践行“碳中和、碳达峰”战略,助力全 球能源绿色转型。

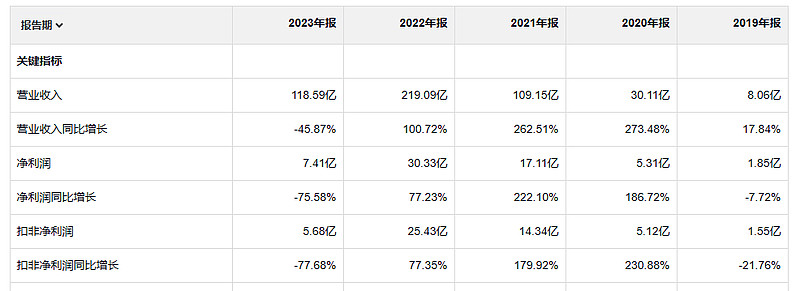

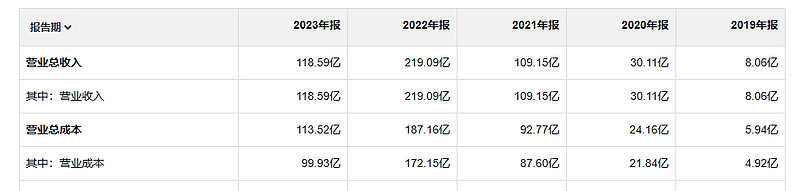

这个公司的收入增长堪称炸裂,8亿到219亿用了三年时间,翻了一下再之前的收入,之前也是飞速增长的状态。所以这个故事如果到22年为止,就是一个妥妥的 股市窜天猴。23年收入接近腰斩,24年一季度收入又下降37%,这个业绩有点刺激。扣非净利润 19年1.55亿,22年25亿,23年下滑77.68%到5.68亿,2024一季报 亏损1.64亿(经营活动产生的现金流量净额 是2亿)。经营活动产生的现金流量净额 始终都比净利润少,并不是钱还没收回来,而是花出去的太多。

23年毛利润率还是15.7%,24年一季度 毛利润率只有3%。

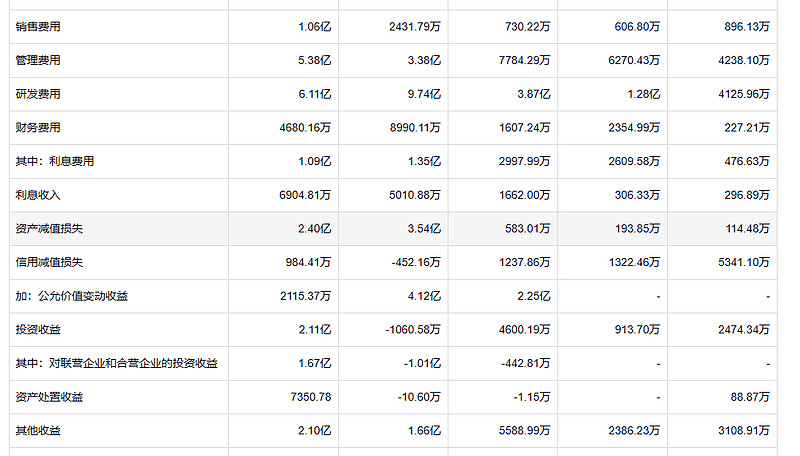

22年 23年 管理层可能是给自己和同事加薪了,管理费用空前 的高了又高,

研发费用21爆增 然后22暴增,23 降下来点,以他的营收来说 研发费用占比非常高,

23年资产减值是2.4 主要来自存货,22年资产减值是3.5亿,主要来自存货。

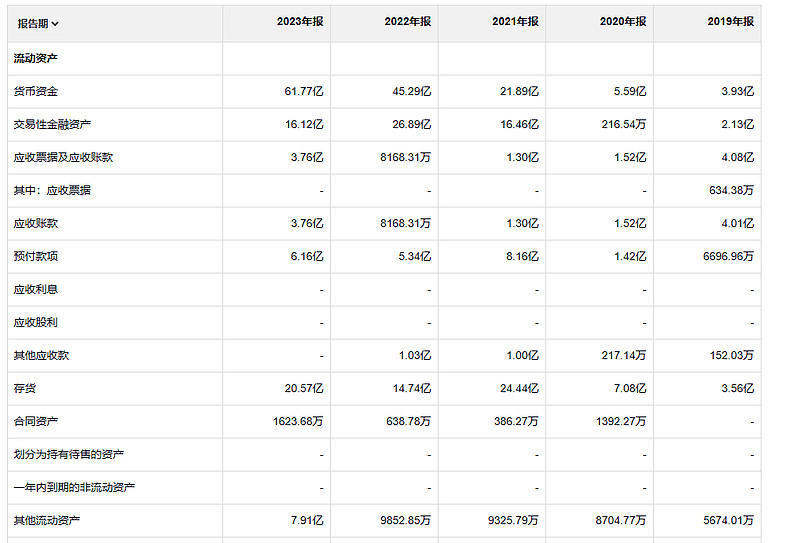

应收并不多,所以信用减值数额不大 是合理的,

存货就是一个问题,23年还有20亿 的存货,可能未来还会造成资产减值。

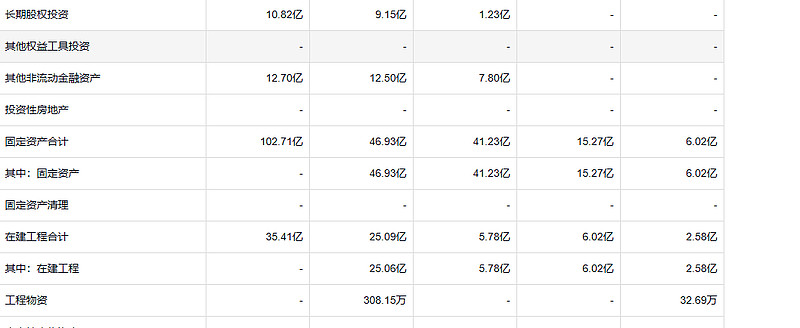

从资产上可以看到这个公司 是真的挣到钱了,也真的花出去很多。

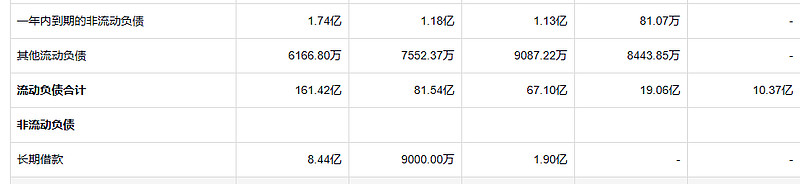

借款不多,主要是23年增加的。

贫穷之人,索取甚少;奢侈之人,索取甚多;贪婪之人,索取万物。

Poverty wants some things, Luxury many things, Avarice all things.