$蓝帆医疗(SZ002382)$ 上市日期2010-04-02 总市值:56.90亿 市盈率(TTM):亏损

1、以支架、球囊和心脏瓣膜为核心,全面布局植介入器械的心脑血管业务; 2、以一次性手套为核心,全面布局医疗、工业、餐饮等多场景应用,PVC、丁腈、乳胶和TPE/CPE等全 品类手套的健康防护业务; 3、以急救包为核心,全面布局急救护理耗材的护理业务。

这公司的主要收入(73%)来自做手套,和英科医疗 一样,还有一部分心脑血管产品,占到20%

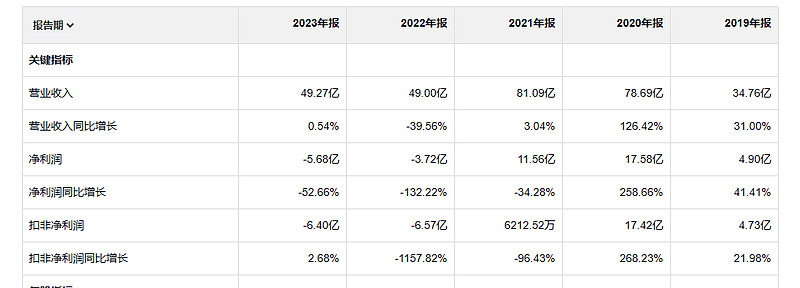

这个公司好像是今天看到叫医疗的公司里面第一家亏损的,之前的不管业绩怎么样的,都是盈利的。

看收入变化趋势和英科医疗有点像,没有英科的幅度那么大。但是看扣非净利润 就完全没有可比性了,英科20年21年是狠狠地盈利了两年,这个家伙21年扣非净利润就崩了。真是同行不同利。看经营活动产生的现金流量净额 这个数据 21年应该是盈利的,23年才是实实在在的亏损了。

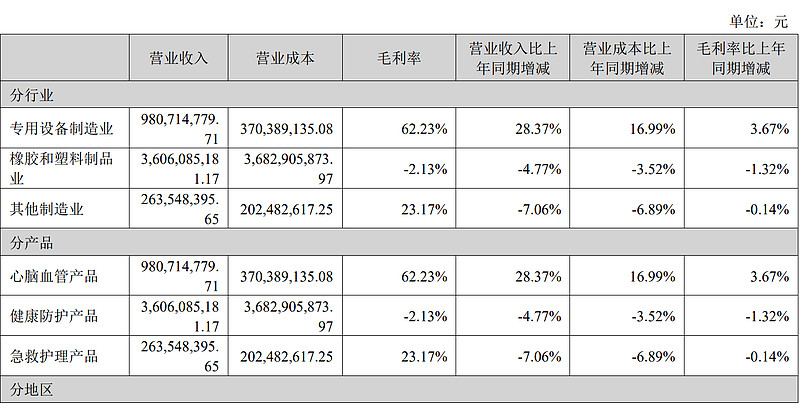

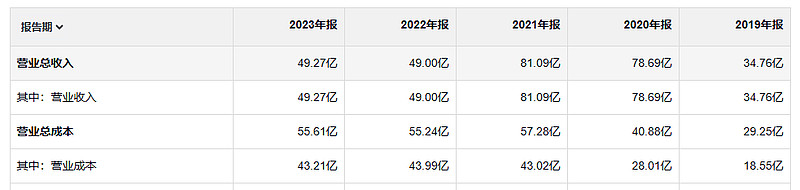

这个公司的操作也是很迷惑,21年收入增长不多,营业成本增长倒是很多,使得21年毛利润比 20年少了12亿。22年 23年毛利润就只剩下5亿和 6亿。要知道19年毛利润是16亿。 明明是收入暴涨,怎么反而一顿操作以后把自己的毛利润给干的只剩零头了。

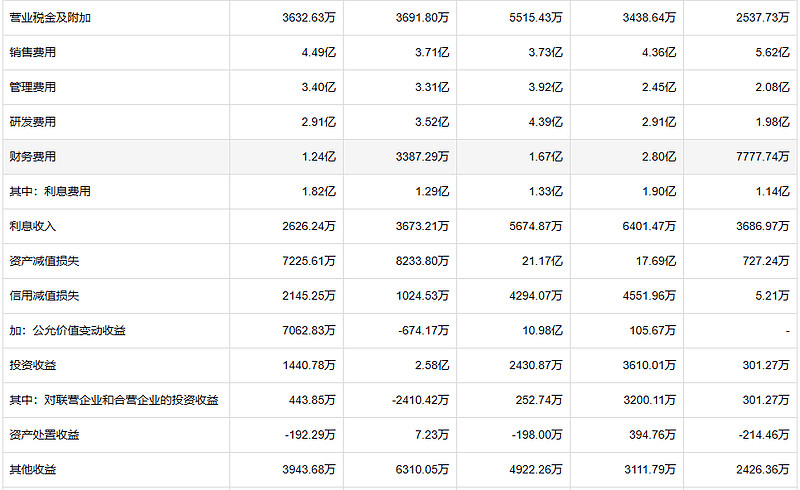

费用方面反而没有想象中的失控,销售费用还下降了,管理费用和研发费用增长也不是特别多,财务费用比5年前还高了,这个公司是怎么做到 发笔横财还让自己更穷的。21年资产减值21亿 20年17.7亿, 这是一个什么公司? 都懒得去查当时是怎么减值的,但是这家公司很恶心是再明显不过了。

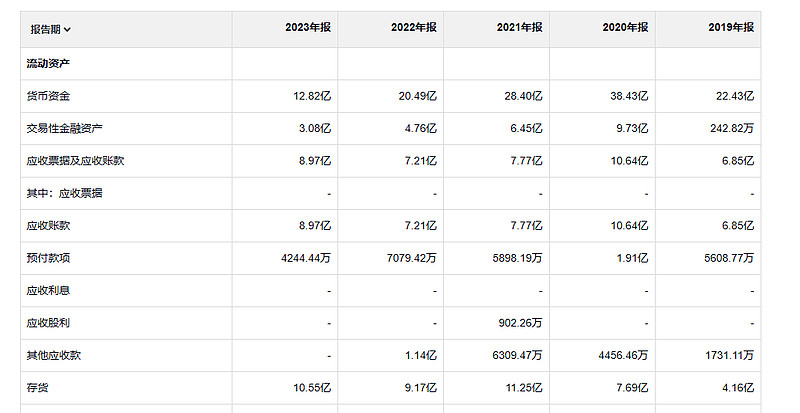

货币资金越来越少,应收慢慢变多,存货暴增,再加上这个公司资产减值的大手笔。。。

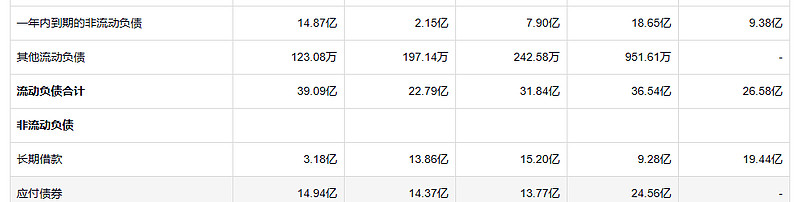

这公司的债务变化都这么让人眼花缭乱,真好奇 这个公司的管理层 脑子里装的都是什么。

傻子的可贵之处是行动迟缓、言语沉默。Sloth and Silence are a Fool's Virtues.