$迈瑞医疗(SZ300760)$ 上市日期2018-10-16 总市值:3748.99亿 市盈率(TTM):30.83

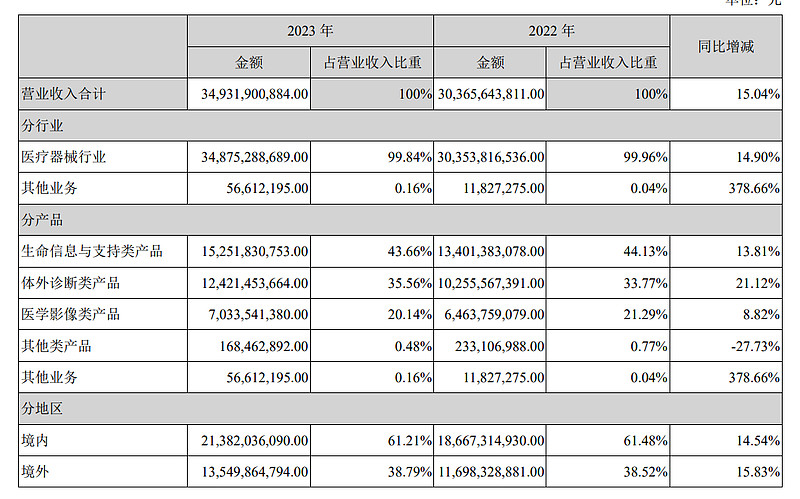

公司主要从事医疗器械的研发、制造、营销及服务,始终以客户需求为导向,致力于为全球医疗机构 提供优质产品和服务。通过技术创新和融合创新,紧贴临床需求,支持医疗机构提供优质的医疗服务,从 而帮助世界各地改善医疗条件、降低医疗成本。 公司主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像,拥有国内同行业中最全的产 品线,以安全、高效、易用的“一站式”产品和数智化解决方案满足临床需求。

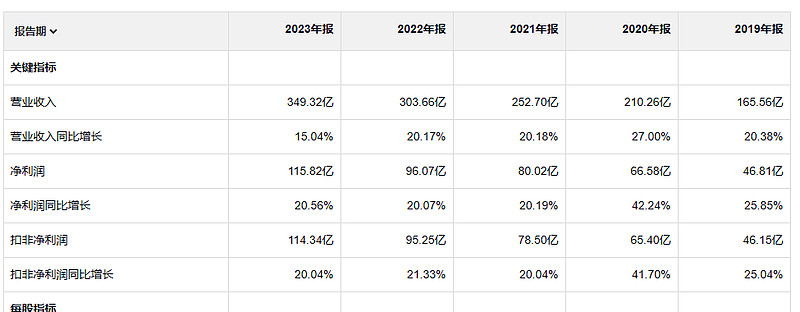

公司收入,过去5年翻了一番,扣非净利润四年就翻了一番。增速还好很快的。而且也很稳,没有出现收入后者利润下滑的情况。这个和很多业绩忽高忽低的公司是不一样的。除了23年经营活动产生的现金流量净额略低于净利润之外,其他时间都是大于净利润的,公司的盈利质量也是没问题的。

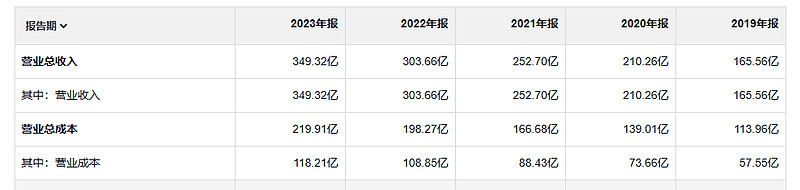

这个公司的毛利率和净利率是真的高,净利率比很多公司的 毛利率都高。

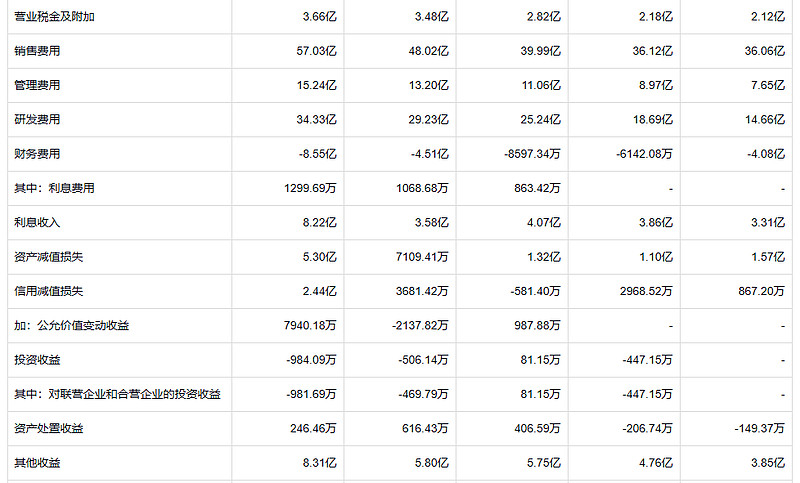

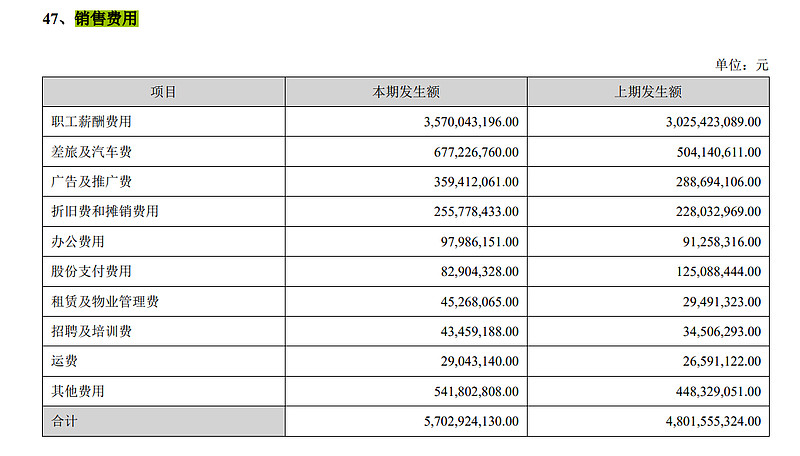

这个公司的销售费用真高,和刚才的鱼跃医疗做个一个对比,发现可能这个行业就是这样的,鱼跃的销售费用和收入的比例和迈瑞医疗差不多。管理费用和研发费用 在收入中的占比和鱼跃医疗差不多,而且增长速度和收入也是一致的。这个公司也是很不缺钱,23年一年利息收入就有8.22亿,

资产减值23年是5.3亿(一半是存货跌价造成的,一半是无形资产减值造成的),信用减值2.4亿(几乎都是应收账款坏账损失),加一起也不少,不过再往前这两项都很低,即便是在23年两项损失 在收入中的占比也和鱼跃医疗差不多。

我们单独看一下销售费用的组成,大头是销售人员的工资,其次就是差旅费,看来公司还是很积极的推销自己的产品,记得好像是长江电力,也给自己整出1.9亿的 销售费用,他们的销售费用 中一点差旅费都没有,哪怕做销售估计他们都是等着客户上门。

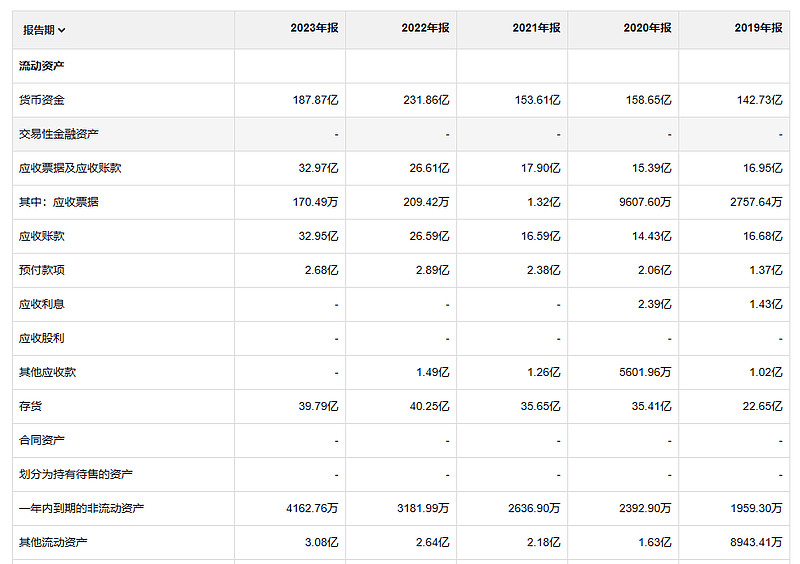

这个公司也是有钱人家,货币资金188亿,我记得鱼跃医疗是72亿,

应收32亿占比 要比鱼跃医疗高,增长速度和收入是一致的。存货在收入中的占比要比鱼跃少,增速还低于收入增长一点,这个还是控制的很好的,不过不知道以后还会不会像23年那样计提跌价。

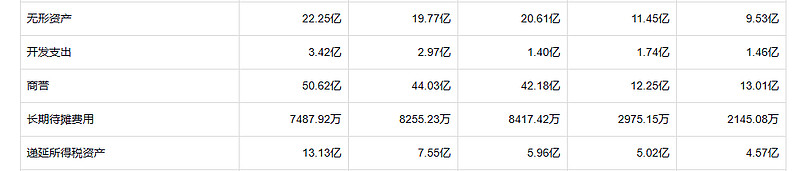

这个公司的商誉是不少的,而且每年都在增加,可能一直在合并别的小公司。

这个公司几乎没有借款。

深邃有力的提问需要深思熟虑的回答。Weighty Questions ask for deliberate Answers.