$中船科技(SH600072)$ 上市日期1997-06-03上市日期1997-06-03市盈率(TTM):236.91

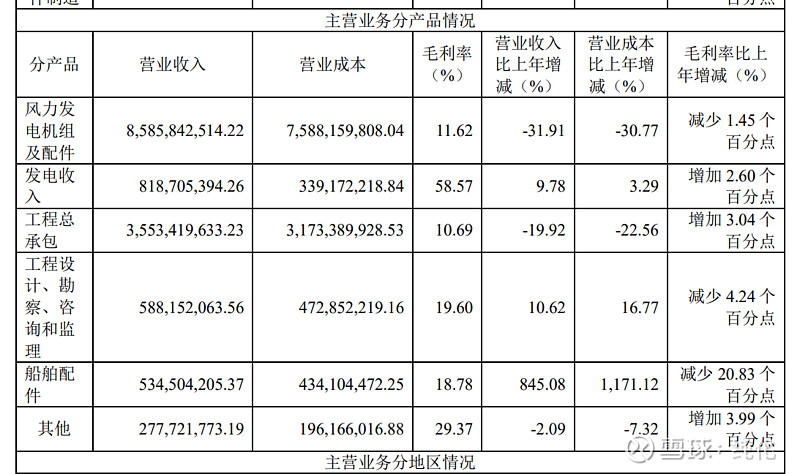

(一)风电场开发与运营,(二)风机制造与配套业务(三)工程总承包、设计勘察咨询等业务(四)船配配套业务

这个公司从12年开始扣非净利润亏损就是主旋律,总是亏损和盈利交替, 没有形成稳定的盈利年份,更看不出趋势。

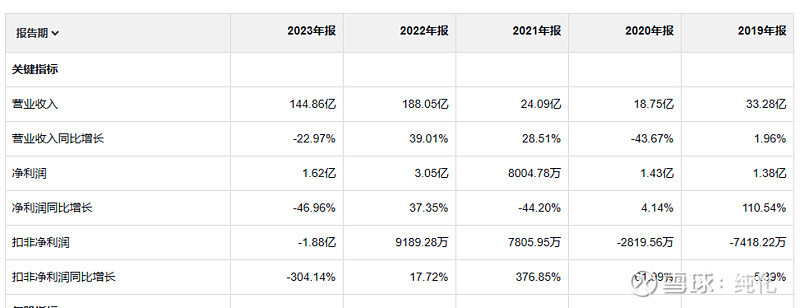

收入在22年是跨越了一个台阶,主要是因为22年公司进行重组 “22年中船科技通过发行股份及支付现金的方式购买交易对方持有的标的资产,即中国海装100%股权、中船风电88.58%股权、新疆海为100%股权、洛阳双瑞44.64%少数股权、凌久电气10%少数股权,并向不超过35名符合条件的特定投资者,以询价的方式发行人民币普通股(A股)募集配套资金,募集配套资金总额拟不超过30亿元,募集配套资金总额不超过本次交易中发行股份购买资产交易价格的100%。募集配套资金所发行股份数量不超过本次交易中发行股份及支付现金购买资产完成后中船科技总股本的30%。”

从23年的年报来看,重组还没有呈现正面的结果,时间太短 也没法判断重组到底是好是坏。

经营活动产生的现金流量净额这个指标在重组后是实实在在的变差了。

公司的毛利率不是很高,23年毛利润是22亿。

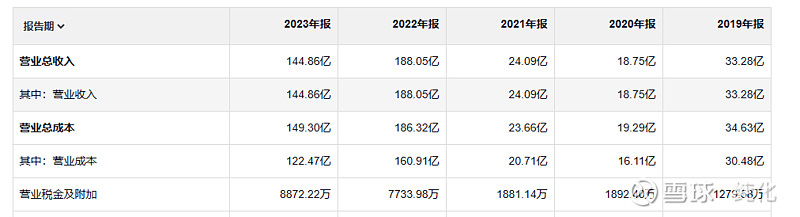

现在合并新公司以后,销售费用增长幅度最大,之前的生意可能还是比较好做的,不需要太多销售费用。

管理费用的增长倒是没有想象的那么多, 虽然这个公司之前都是在亏损为主,我猜测他只是财务数据显示亏损,应该小日子过得还挺惬意的,现在重组以后,感觉生意难度升级了,各种费用的增加 不知道管理层能不能应付得了,

虽然各个费用都没有过分的高,但是前四项费用加一起 就已经把毛利润消耗光了,所以要盈利不把费用压下来还是有难度。

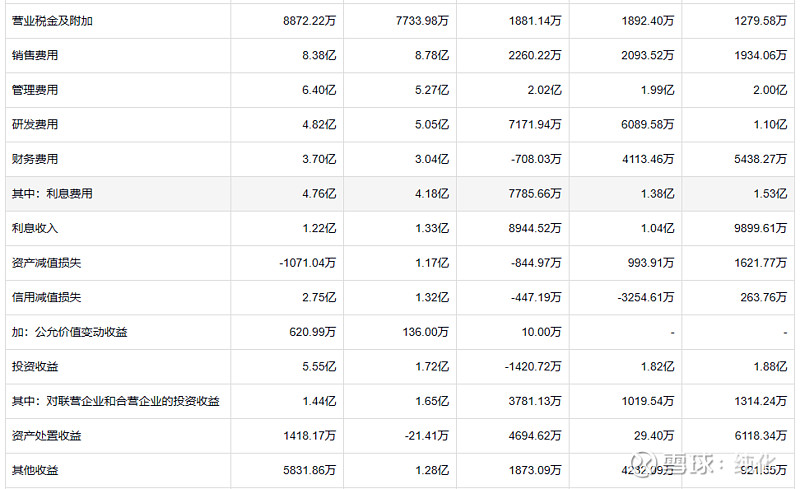

资产减值倒是还挺好,

信用减值就有点多了22年1.3亿,23年2.75亿 这不是一个好的趋势,要账能力还是很重要的,毕竟没人敢欠钱的主儿,才是江湖地位高的人,无缘无故被人欠钱不还,这不是让股东无缘无故的流血。

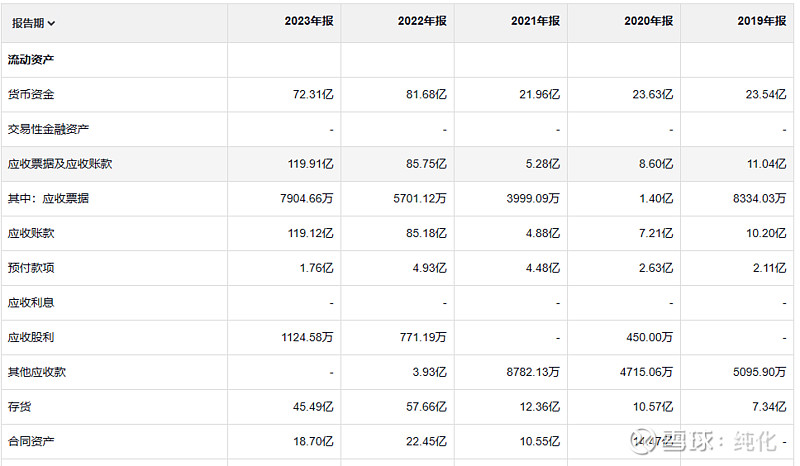

应收从22年的85亿跳涨到23年的120亿,是不是管理层为了让收入好看点,给了很多非优质客户赊销太多产品?

存货也不少,不过和22年相比是下降的,不过存货是甩出去了,没了存货跌价,都变成了要不回来的坏账,换一个地方疼。

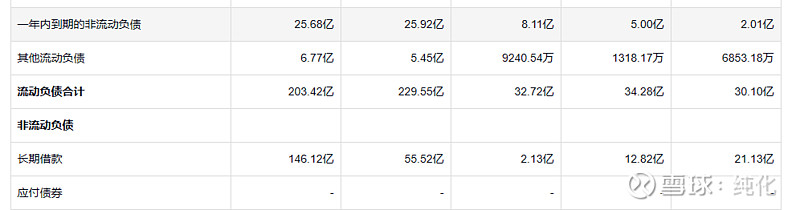

公司重组是融了钱的,但是借款还是增加了很多,23年达到了183亿,这公司最近两年估计要好好理理公司的管理,怎么能把亏损给止住。最关键是哪怕亏损,先回复造血功能,把经营活动现金流给 掰成正。

如果客人不喜欢听你谈论你高兴的事情,就把它们放在心底,至少不要表露出来。

If you wou'd have Guests merry with your cheer, Be so your self, or so at least appear.