$万朗磁塑(SH603150)$ 上市日期2022-01-24 总市值:24.42亿 市盈率(TTM):17.30

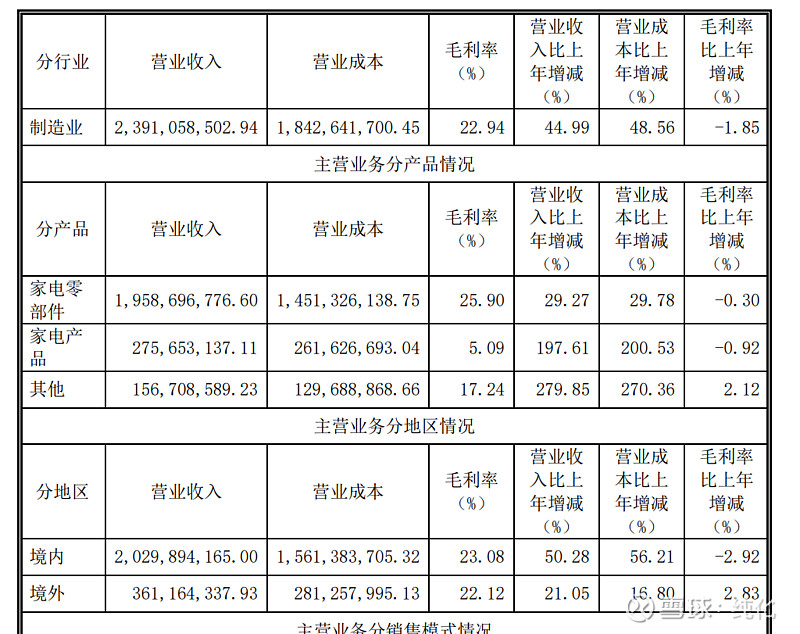

公司主要产品分为三类:1、家电零部件产品,包含冰箱门封、吸塑、注塑、组件部装、洗衣 机门封、蒸发器及硬挤出等;2、小家电产品,包含茶吧机及饮水机系列产品;3、其他产品,① 材料产品:包含高分子 PVC 材料、磁性材料、TPE 材料、色母料和功能母料等;②汽车零部件产品: 包含橡胶部件、密封件、电池结构件等产品。

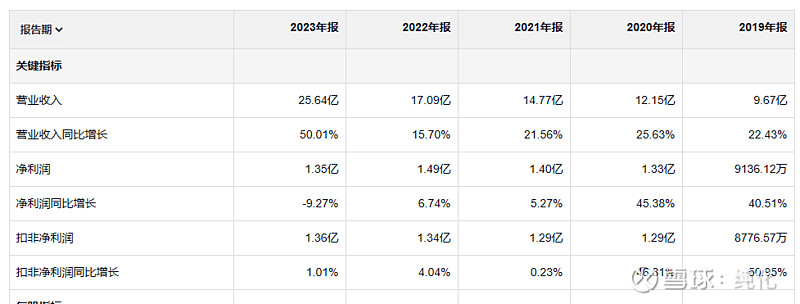

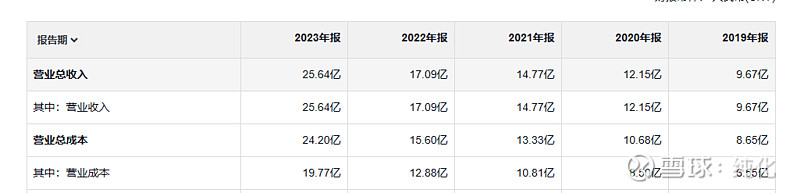

收入增长 而且非常快,利润不增加,经营现金流始终低于净利润,盈利质量不高。

毛利润还可以,毛利润是在增长的,不过毛利润率是有所下降的。

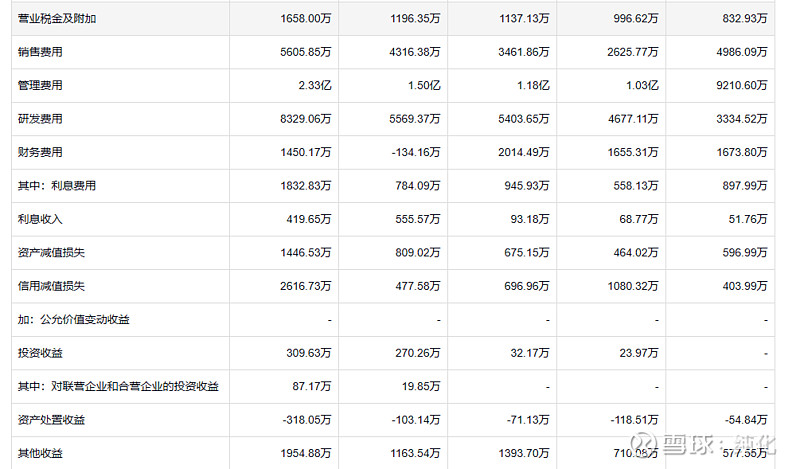

毛利润增加 净利润不增加 就是上面这些费用造成的,管理费用直接起飞,要不就是管理失误造成很多损失 增加管理费用,要不就是管理层给自己升职加薪了。年报解释“管理费用变动原因说明:主要系销售规模增加形成管理人员规模增加,相应薪酬等费用增加以及 实施股权激励及员工持股计划形成股份支付费用增加所致” 翻译过来就是管理层给自己升职加薪了,不要脸 +1

22年上市23年利息费用增加1000万,借钱给自己加薪,不要脸 +1

23年信用减值和资产减值 增加2700万 还要给自己加薪 不要脸 +1

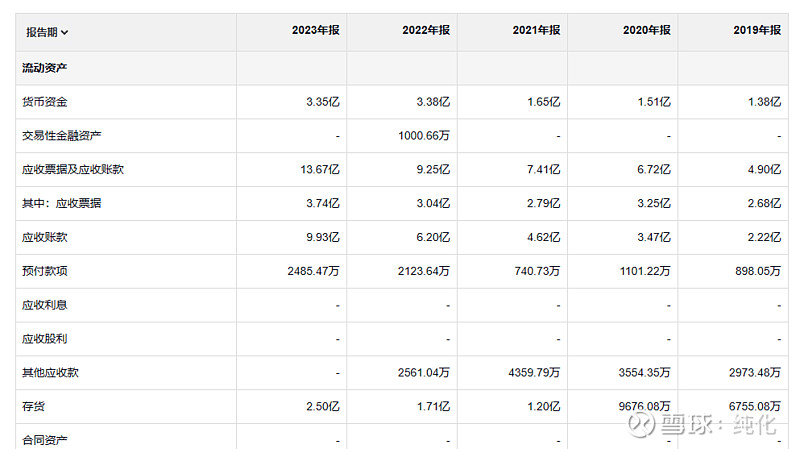

应收13.67亿 存货2.5,增长速度配得上 暴增

不蠢不奸佞,做个明白人。Be neither silly, nor cunning, but wise.