$广晟有色(SH600259)$ 上市日期2000-05-25 总市值:100.46亿 市盈率(TTM):亏损

公司主要从事稀土矿开采、冶炼分离、深加工以及有色金属贸易业务,生产产品包括稀土精 矿、混合稀土、稀土氧化物、稀土永磁材料等。

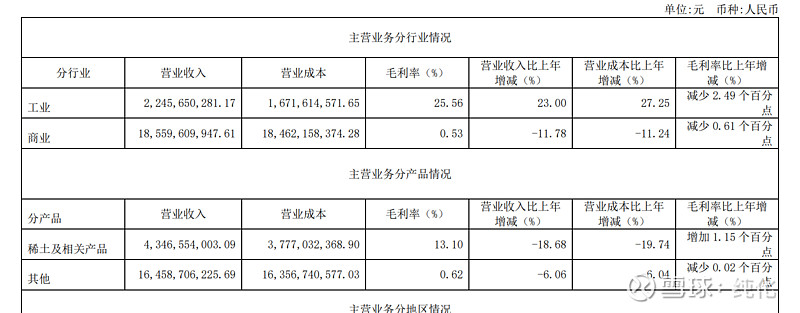

报告期内,公司扩大稀土产品的产销规模,收缩有色金属商品的贸易规模。报告期内公司收入较上年同期下降 9.01%,其中工业收入较上年同期上 升 23%,商业收入比上年同期下降了 11.78%。

这个公司一部分业务是当二道贩子卖有色金属,占收入的80%,毛利极低,对股东几乎没任何好处,这事还干的这么起劲就是干这些活的人有好处。稀土开采、冶炼分离、深加工,占收入的20%,这部分毛利13%,真不懂国家为啥把这么有用的金属卖这么便宜的价格。

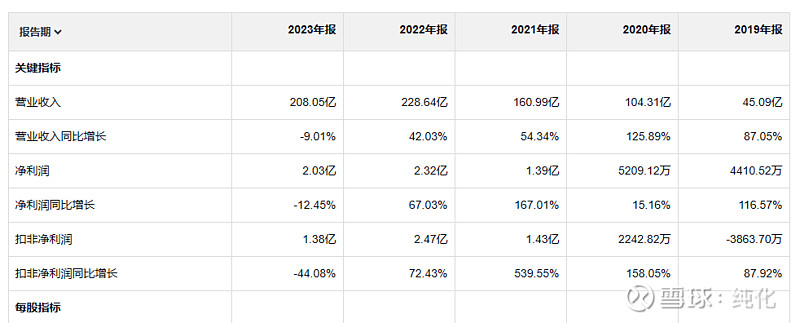

这个公司200亿的收入 2亿的净利润 1.38亿的扣非净利润。真是一组奇葩的组合。最要命的是这个公司五年经营活动产生的现金流量净额之和 只有2亿,远低于净利润。

5年700亿的营业收入,最后到口袋了的净现金 只有2亿。 真是开眼界了。

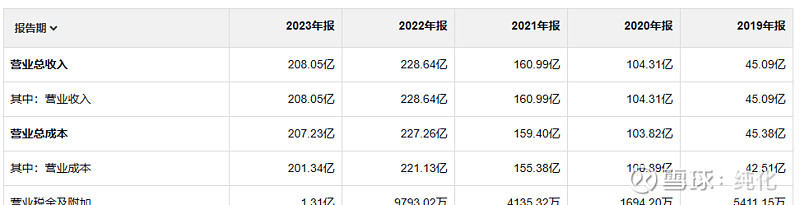

毛利之低,令人发指,208亿的收入 毛利润6.7亿,比19年的3.6亿 多了3.1亿

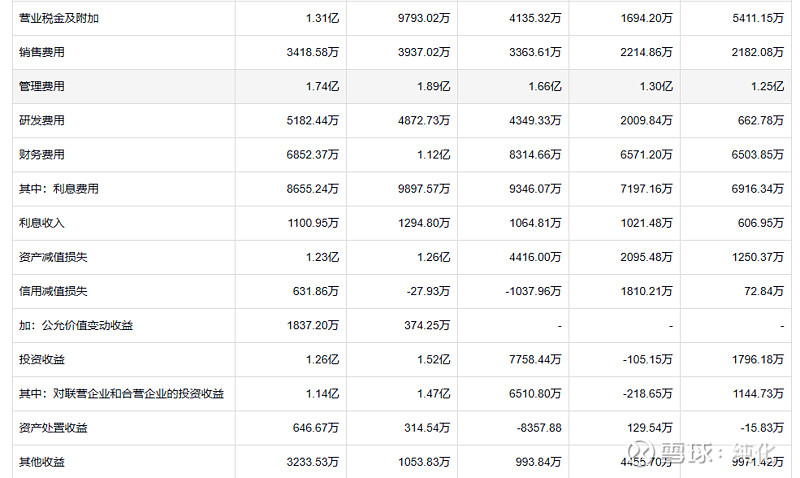

看着这些费用项目 最大的感觉就是 这生意做他干嘛。管理层拿走1.7亿,然后又通过资产减值损失 祸害掉1.23亿, 真是不知道说什么。

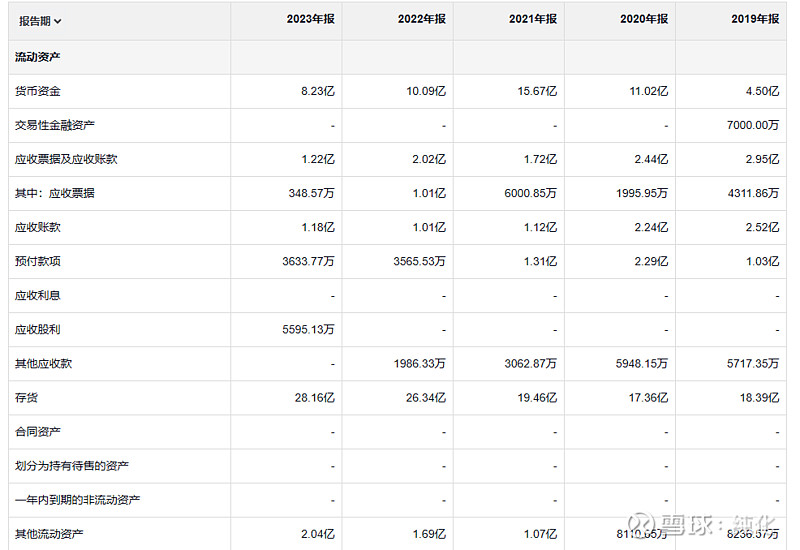

应收不算多,存货和200亿的收入比也不算多,不过23年存货跌价损失及合同履约成 本减值损失 是1.22亿,所以这些存货是已经在爆的雷。

借款越来越多。

看完这个公司的财报 感觉就是这个公司里面的每一个人过得应该都很开心,买这个公司股票的股民对于这个公司来说就是外人,这个公司根本不考虑也不在意这些外人的感受和利益。

勤人眼里无难事,懒人面前事事难。All things are easy to Industry, All things diffi cult to Sloth.