$中通客车(SZ000957)$ 上市日期2000-01-13 总市值:55.79亿 市盈率(TTM):61.06

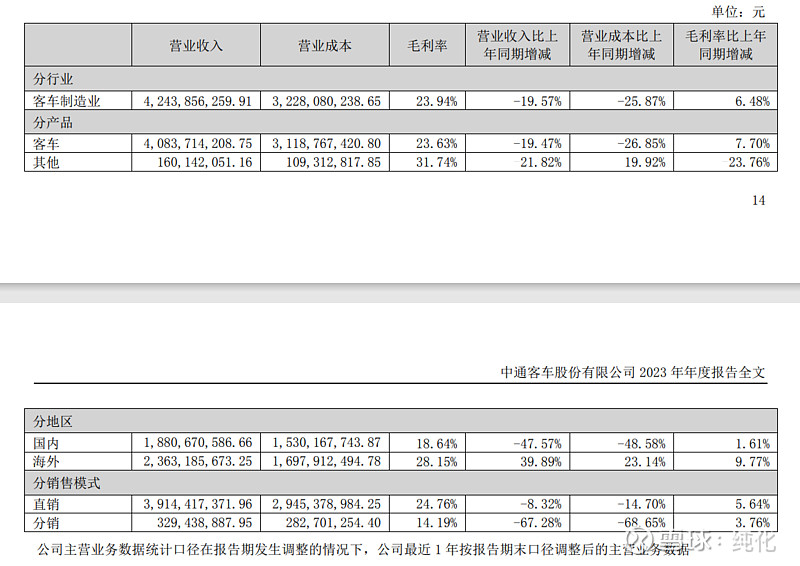

公司主要以客车为主兼顾零部件产品的开发、制造和销售,客车产品涵盖从 5 米到 18 米不同系列各种档 次,用途主要为公路、公交、旅游、团体、校车等细分市场。公司经营以订单为主线,实施客户化定制 销售模式,以直销为主,经销为辅,坚持国内和国际两个市场发展。

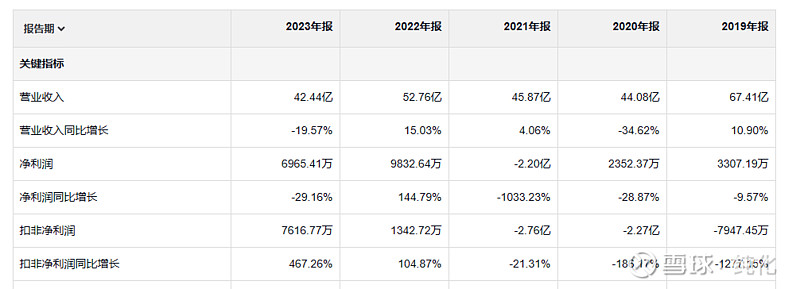

中通的收入只有宇通的六分之一不到,每次看到这样的营业数据,我就很迷惑,这样的公司到底是在挣钱还是在亏钱。

和宇通客车一样,23年的毛利润和19年一样 都是10亿,不过23年的收入比19年少25亿,可以说他毛利率高了,也可以说他营收下滑。这公司的这些数据真是矛盾。

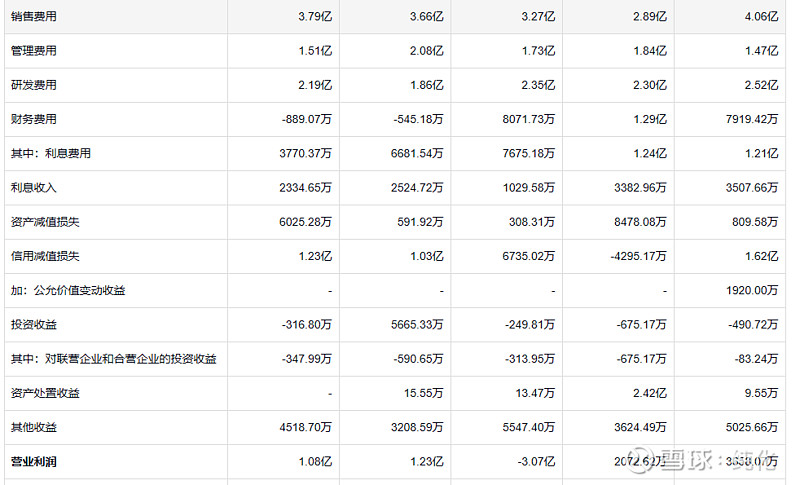

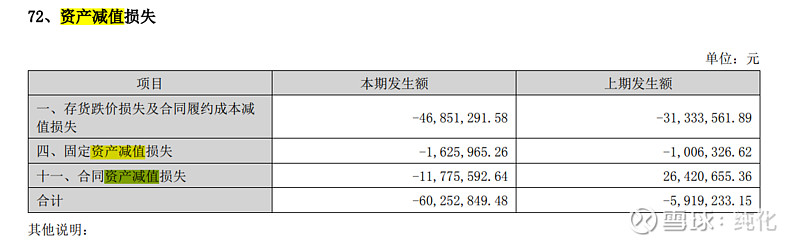

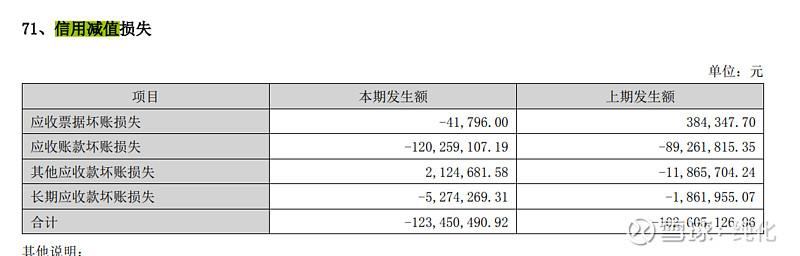

不过和中通的费用和19年比并没有比较明显的下降,财务费用少了8800万,信用减值加资产减值还比19年多了1000万 合计有1.8亿,真是一笔很大的损失。

资产减值主要是存货造成的

信用减值主要是应收账款 这得是多少应收才能有这么多减值。

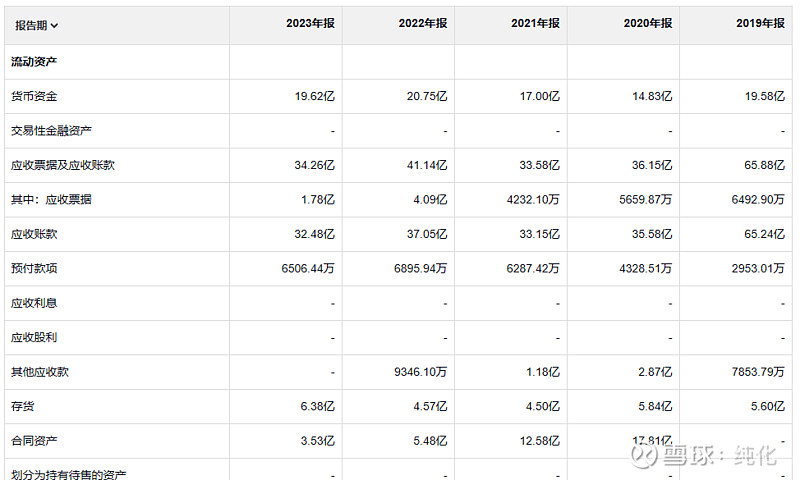

一年收入42亿 应收合计34亿,这还玩个屁, 收入在下降,存货却在增加。

借款倒是不多, 从借款减少上说,这个公司这几年应该还是赚的钱了,不过应该也很有限。

隐瞒过错使人伤神费心,改正过错使人一身轻松。What pains our Justice takes his faults to hide, With half that pains sure he might cure 'em quite.