$长城汽车(SH601633)$ 上市日期2011-09-28总市值:2215.41亿 市盈率(TTM):21.99

这公司的业务就不用多介绍了,就是一个卖汽车的公司。

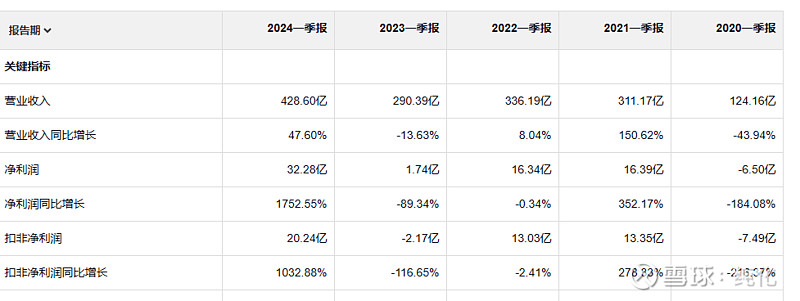

先看24年一季度报,第一眼看到的时候以为自己眼花了,1752%的净利润增长,后来对比一下主要是23年一季度利润暴跌,属于两年合力搞出一个炸裂的数据,如果和22年一季度对比 看起来就正常多了,当然增长依然是非常高的。其实让我想单独拿出来讲的不是一季度的净利润数据,一季度也不一定能代表整年都这么好。单独拿出来讲是因为 毛利率和净利率,在24年是有了很大的提升,这个数据感觉比利润增长更厉害,毕竟想净利润多点 搞个薄利多销 就可以,但是提升利润率就是要靠真本事了(这个结论有问题,看后面)。

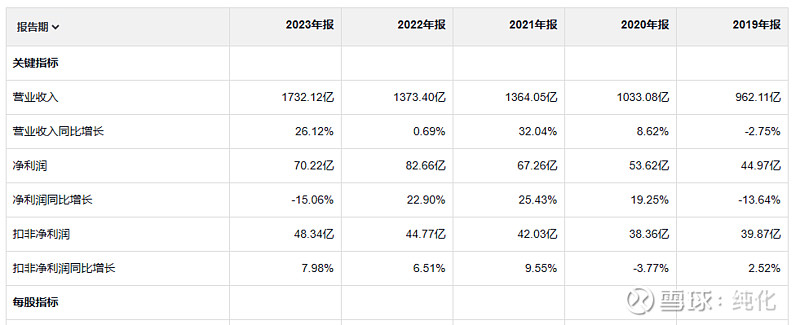

首先收入一直在增加,扣非净利润也一直在增加,但是速度要慢很多,净利润的增加速度比扣非快一点,而且这个公司净利润会比扣非净利润高,这算不上一个好事,扣非净利润更能反映公司的持续盈利能力。这个公司的 经营净现金流 一直比净利润高,这个比较好。

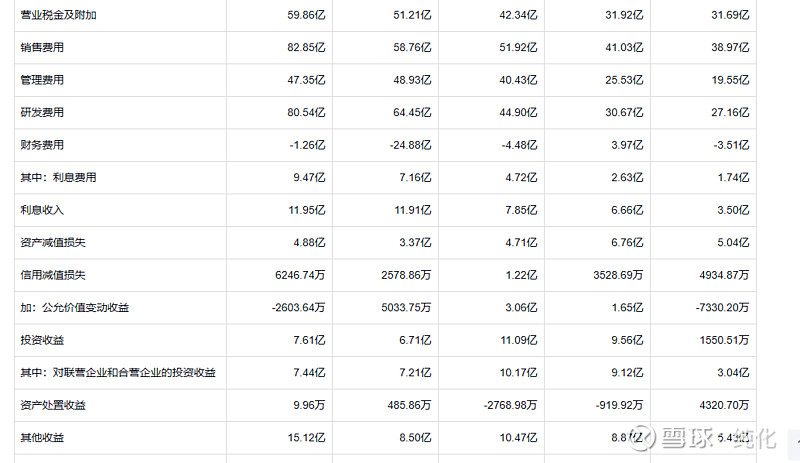

车厂交的税也够多的。销售费用 增速比收入略快,管理费用更快,研发最快,到现在为止,可以看出来刚才说他的净利率在上升 并不是因为 费用下降,而是一些主业以外的收入造成的。

投资收益 资产处置收益 加其他收益,这三个非主业共计32亿,这个 占比在总利润中已经有点高了。

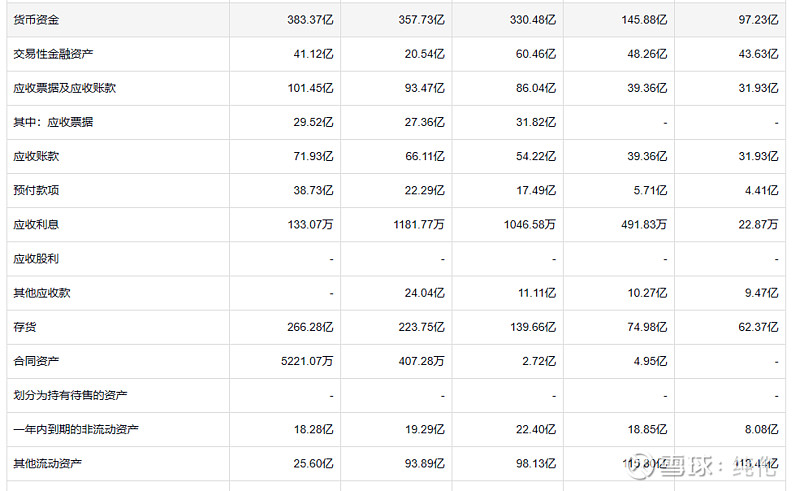

首先家里是有钱,哪哪都是钱的感觉(第一行 第二行 倒数第一行第二行),比较扎眼的是存货,存货的增长速度是远高于收入的增长速度,专门去看了一下赛力斯,在存货这个指标上 赛力斯是碾压长城的。

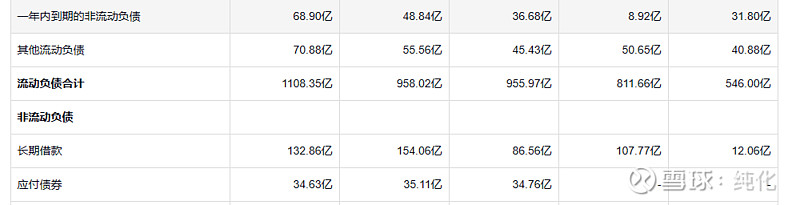

借款也不少 接近300亿

冷热硬甜蚀尔齿,少吃牙齿更健康。Hot things, sharp things, sweet things, cold things All rot the teeth, and make them look like old things.