$三一重工(SH600031)$ 上市日期2003-07-03 总市值:1481.61亿 市盈率(TTM):32.27

公司主要从事工程机械的研发、制造、销售和服务。公司产品包括混凝土机械、挖掘机械、 起重机械、桩工机械、路面机械。其中,混凝土设备为全球第一品牌,挖掘机、大吨位起重机、 旋挖钻机、路面成套设备等主导产品已成为中国第一品牌。

这个公司的产品和徐工机械重合度很高,然后三一在年报里非常谦虚的说自己是中国第一品牌,这就是对着徐工机械 贴脸开大,徐工机械 也不出来找三一沟通一下吗?我们一起看看中国第一是什么水准

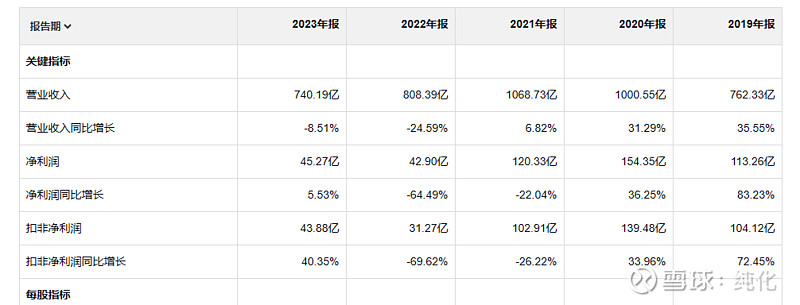

收入 徐工机械 比三一多了 188亿,三一也是21年业绩最好,之后三一收入也是一直下滑,徐工23年比22收入下滑的幅度小一点。

不过三一重工的江湖地位在现金流量表上就显示出来了,除了20年经营活动产生的现金流量净额略微比净利润低那么一点点,剩下都是高于净利润,这种掌控上下游的能力是就江湖地位的体现,客户必须先给钱,供应商必须等着我给钱。

不过三一对徐工的碾压在毛利率这个指标上可能更明显,上面是三一,下面是徐工。不过这种碾压是在随着时间慢慢流逝,如果是19年,徐工就是一个小弟弟,但是到23年 优势好像有也好像快没有了。其实徐工只是微微进步,但是三一这几年是大踏步的退步。怪不得我会在这只股票上亏钱,不能听人家说这个股票浓眉大眼 就真以为他一直浓眉大眼。

其实刚才的上面的数据,最让我心里一惊的是三一的净利率的下降,5年下降了60%,从15%降到6%。估计这个公司的费用控制

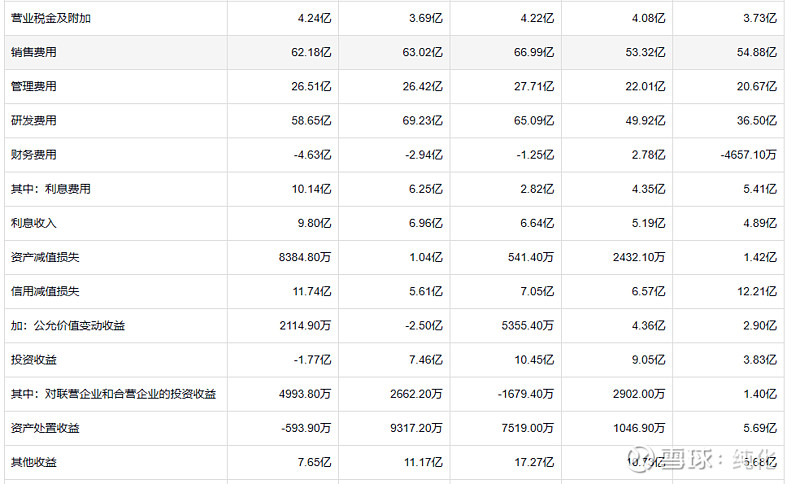

销售费用也是占比最高的,和徐工差不多,真是想不到卖这种工程机械也需要这么多销售费用,不过三一稍微克制一点 不像徐工投入的那么疯,徐工21年搞出94亿销售费用

管理费用倒是没增长,但是徐工19年只有8.8亿,三一是一直都是20多亿。

研发费用始终比 徐工高50%

利息费用比徐工低点,但是也同样每年都在增长。但是财务费用是负的,所以三一比徐工家底殷实

资产减值比较克制,但是信用减值也是非常疯,徐工是两项一起疯

三一和徐工横向比还是比徐工优秀那么一点点,但是三一和19年 的自己比的话 19年的三一要比现在的好很多。

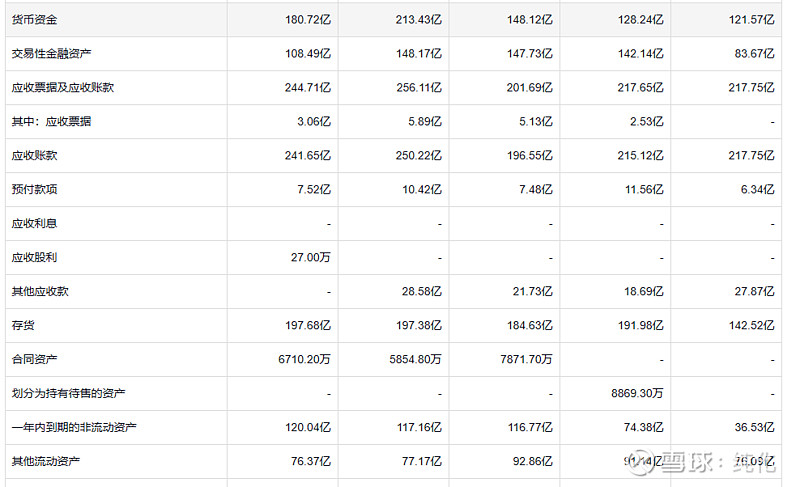

应收241亿,存货197亿 还是这样的评价“三一和徐工横向比还是比徐工优秀那么一点点,但是三一和19年 的自己比的话 19年的三一要比现在的好很多。”

19年的三一是真的很好。

不过作为股民18年买三一是真的赚钱,21年买三一是真的坑钱。

记住穷理查的话:世间诸事,若始于愤怒,必终于耻辱。Take this remark from Richard poor and lame, Whate'er's begun in anger ends in shame.