$亚玛顿(SZ002623)$ 上市日期2011-10-13 总市值:39.95亿 市盈率(TTM):49.97

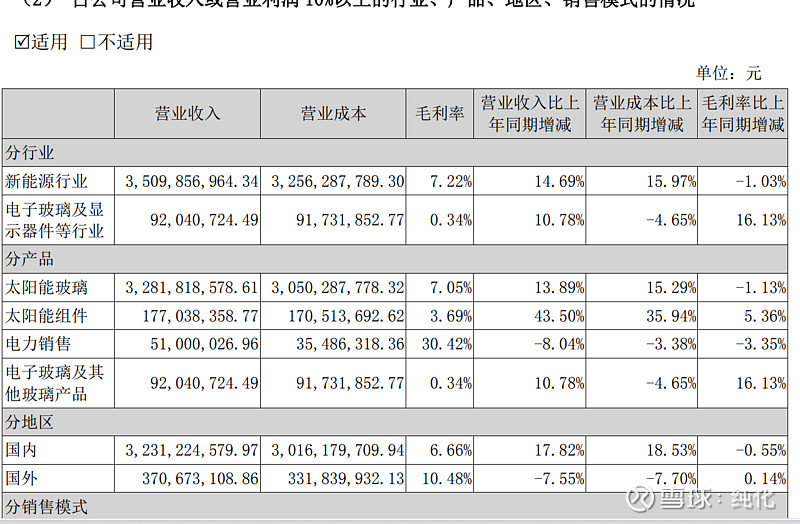

主销产品太阳能玻璃,毛利 7%

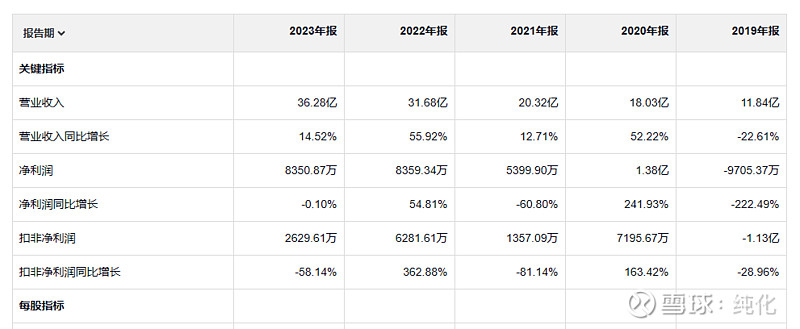

利润不是一直在增长, 跟太阳能产业可能有关,好的方面是经营活动现金流净额是比净利润高的。

这个公司毛利本身就很低,这个和福耀玻璃就没法比,这样低的毛利 说明这公司没什么竞争力

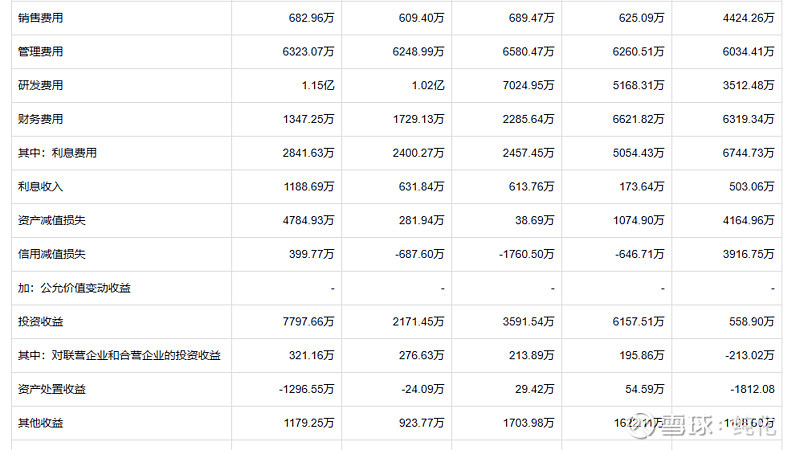

研发费用是最多的,但是产品无论销量还是毛利都没有增加,说明也没有研发出改善公司的技术和产品。

利息费用在减少,利息收入在增加 说明公司是的现金流是在改善的,借款减少 存款增加。

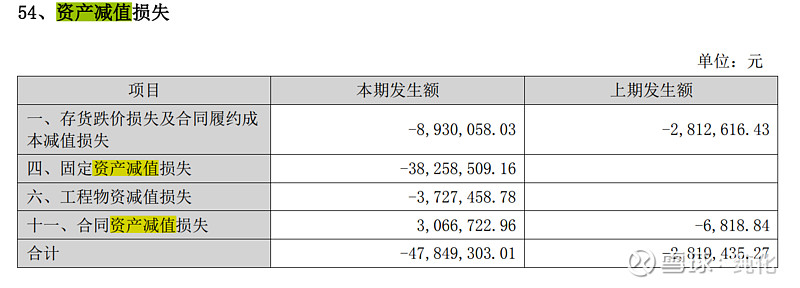

信用减值还有坏账被追回来,倒是还好,就是资产减值有点多,毕竟净利润也才8000万,资产减值就干出去4800万。。。。。

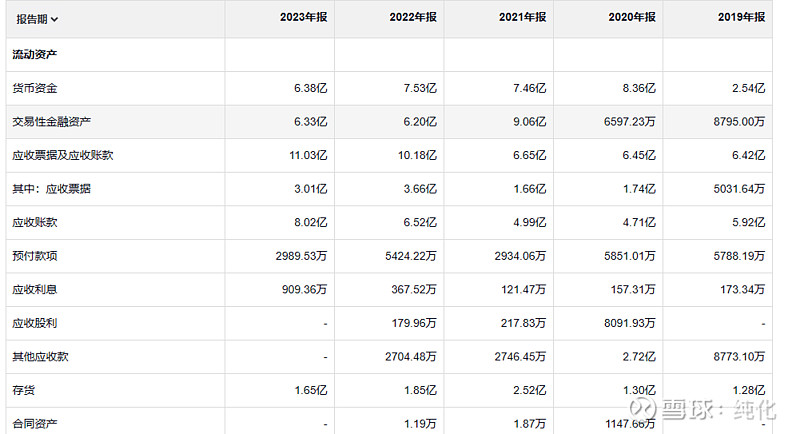

应收8亿是真不少,但是利润表中计提的减值 不多,还有被要回来的坏账,这个姑且就这样的吧,

存货也不是很多,所以刚才的资产减值当中,贡献最大的是固定资产,3800万 存货贡献了890万,

有短期借款和长期借款,一共8.6亿,不至于压垮,但是也不少,毕竟一年利润也8000万,

这个公司把,小日子过得紧紧巴巴,产品应该也就是普普通通。

和狗睡一块,身上必定有虱子。He that lies down with Dogs, shall rise up with fleas.