$东鹏控股(SZ003012)$ 上市日期2020-10-19 总市值:91.61亿 市盈率(TTM):12.94

东鹏控股是国内领先的瓷砖/岩板、卫浴产品专业制造和头部品牌企业之一,致力于成为国内领先的整体家居解决方案提供商。主营业务包括生产销售瓷砖、岩板、卫浴(卫生陶瓷和卫浴产品)、集成墙板、辅材(防水、瓷砖胶、美缝剂)、生态新材和整装家居等产品和服务,为用户提供装修一站式多品类硬装产品及服务解决方案。

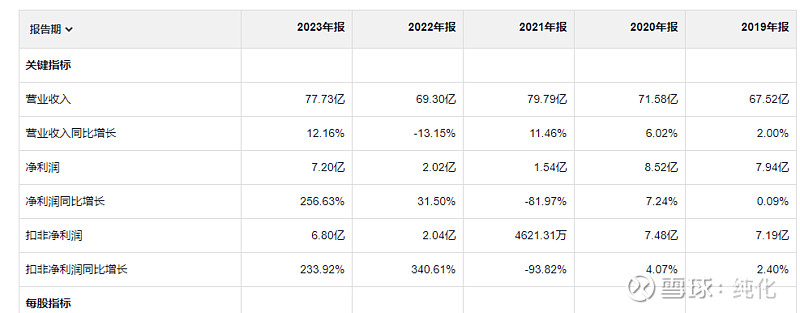

24年一季度 是亏损。 最近五年业绩基本没增长,好的方面是现金流始终远高于净利润,说明这个公司的利润还是很实在的,不是虚标的。

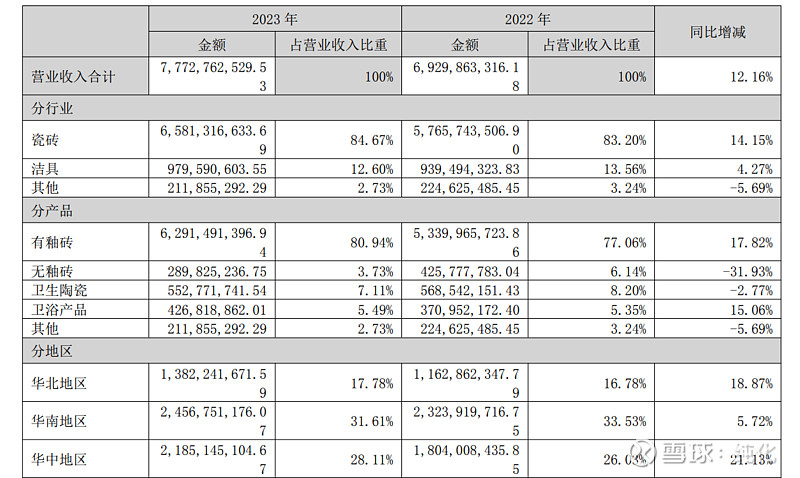

销售费用占比是最高的,其次是管理费用,个收入一样 这几年没有明显的增长。利息费用增加了很多,看了还是挣到钱了。

这几年利润忽高忽低 的原因是 资产减值每年升高 和信用减值 就更离谱了21年信用减值7.7 亿,看了一下年报“对房地产行业客户应收款项计提信用减值准备导致净利润减少。” 这个倒霉蛋 不知道被哪家房地产公司给坑了。

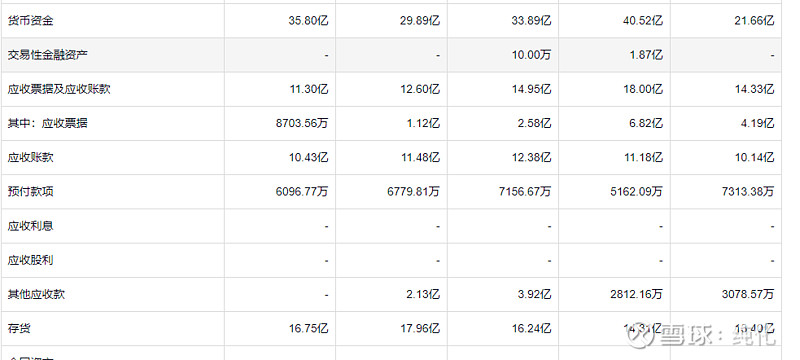

应收确实不少 这年也在减少,存货也始终是比较多,所以资产减值和信用减值 这两个 估计短时间内还是会阴魂不散的影响利润。

有一些短期借款 不过没有还款压力。

当心煮了两次的肉,警惕重归于好的旧敌。Beware of meat twice boil'd, & an old foe reconcil'd.