$双星新材(SZ002585)$ 上市日期2011-06-02 总市值:75.72亿 市盈率(TTM):亏损

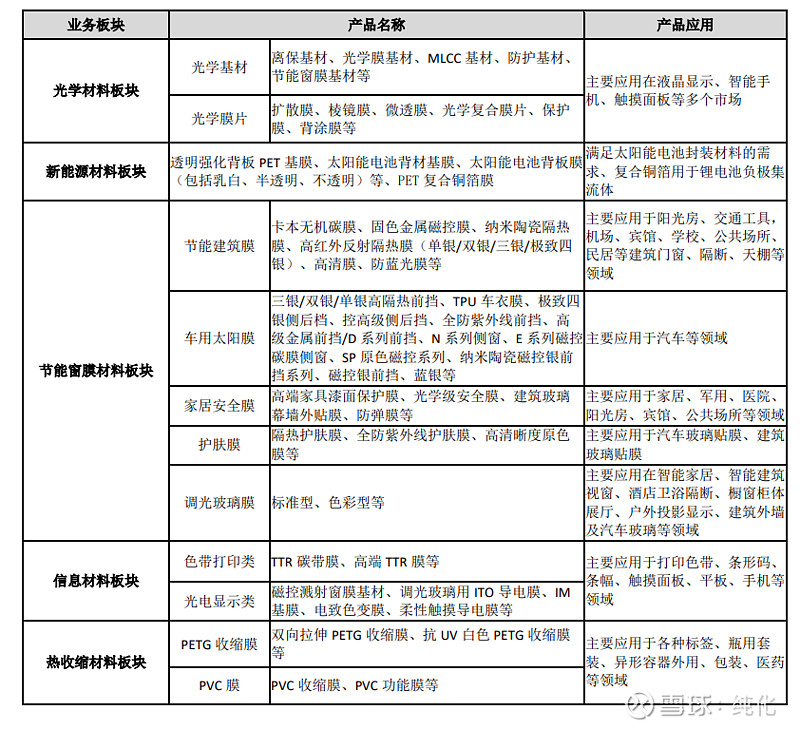

公司是一家主要专注于高性能功能性高分子材料研发制造的国家高新技术企业。公司 新材料业务,主要包括“五大板块”即光学材料、新能源材料、信息材料、热收缩材料和 节能窗膜材料,下游应用领域涉及液晶显示、消费电子、光伏新能源、汽车和节能建筑等。

这个公司的产品看起了好像各种各样,仔细看了一下 他们的产品总结起来就一个字 膜。

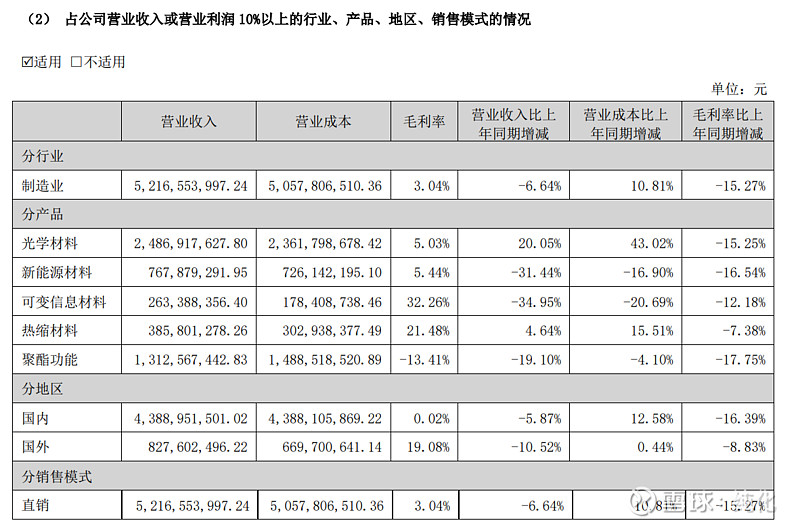

这个公司的产品毛利一看好像很低,当然23年确实很低,不过是因为23年毛利下降了,22年要比23年高很多(表格的最右边)。看看这个做膜的公司,是个什么发育形态。

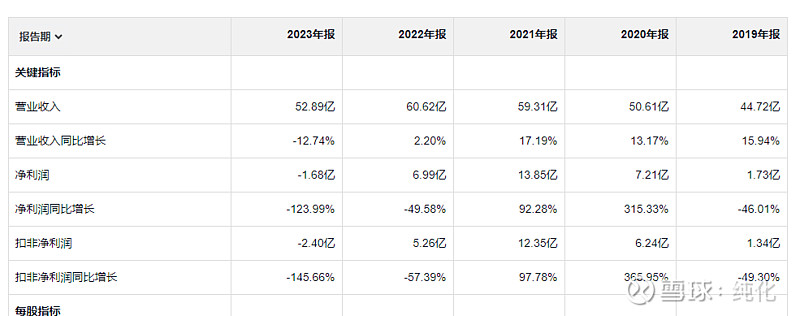

这个公司23年亏损,24年显示还在亏,23年之前,公司利润最高的是21年扣非净利润12.35亿,22年收入和21差不多,利润就是只有5.26亿了。和很多化学类公司一样,这个公司现金流是大于净利润的。这个还是很好的。

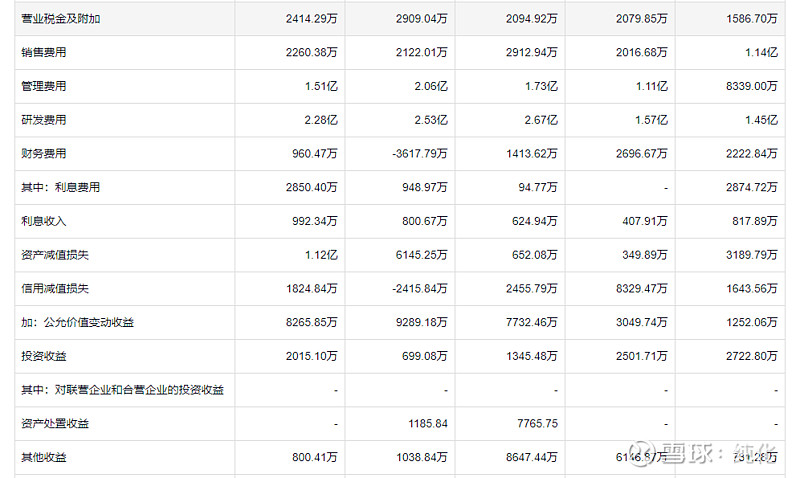

公司亏损有很大一个原因是营业成本高,23年成本是50.58亿,收入才52.89亿,产品价格下跌对这类成本没法随着收入下降的公司 的盈利是致命的。

但看费用,其中占比最高的是研发费用,让我对这个公司好感增加,作为靠技术吃饭的公司,研发费用占比最高是一个好现象。这个公司的费用控制算是好的,销售费用比较低,管理费用其实也还好,特别是跟昨天看的那几个软硬件公司比。

资产减值有点高了吧23年1.1亿,全部是存货跌价损失及合同履约成本减值损失

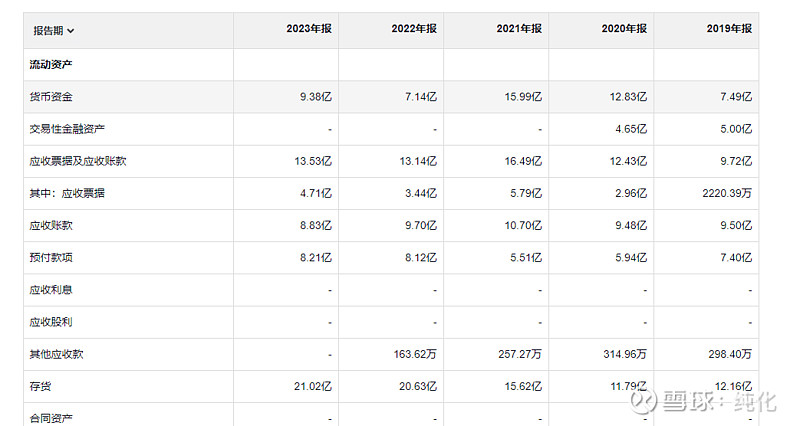

从货币资金来看 这个公司的小日子一直过得紧巴巴的,存货的增长太扎眼了,而且和应收账款一直都处于高位,两项加一起34.5亿,如果这些都变成现金,日子不就会富裕多了。这两个东西就是地雷,是有爆炸的风险的。

借款一共2亿,不多 但是也说明 这几年没有彻底脱贫,进入不差钱的行列。

轻钱财,重情义。Light purse, heavy heart.