$中国外运(SH601598)$ 上市日期2019-01-18 总市值:428.17亿 市盈率(TTM):10.52

这又是一家老大亲自出镜的公司,出镜不一定就是好的,但是敢于出镜说明对自己的公司和工作是骄傲的,这份骄傲就是值得表扬的,很多上市公司管理层干的事情估计他自己都怕别人认出他。

这个公司的代理业务占六成,物流和电商占四成。这个公司的毛利率很低,净利率就更低了。

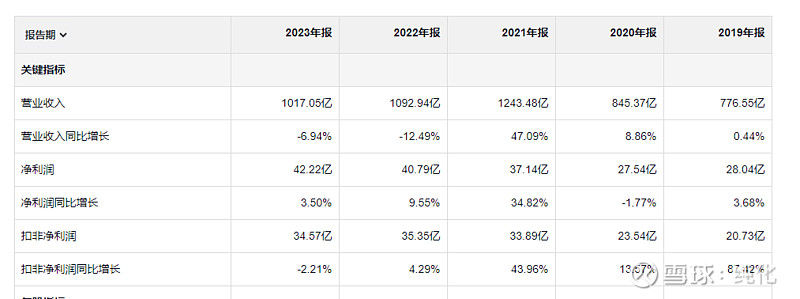

24年一季度收入增加 利润下降,然后过去五年当中,收入和五年前相比还是上涨的,不过很有限,扣非净利润和五年前相比,上涨66.76%。不过和之前也是做代理的华光源海不一样,中国外运的经营现金流量净额是高于净利润的,也就是说这个公司在产业链上江湖地位更高,有很好的回款能力和很好的欠款能力,还是那句话不怕不识货就怕货比货。就上面的数据来说这个公司增速是有点慢,不属于那种策马奔腾的公司。

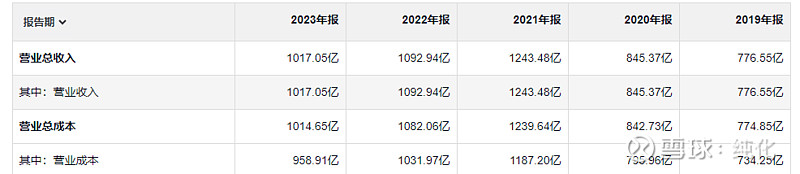

这个公司毛利率很低,但是架不住他基数大,所以一年毛利也有59亿。年报显示23年净利润有42亿,从这两个数据来看 这个公司的费用控制应该还可以。

是我大意了,这个销售费用加管理费用就是44亿,加研发费用 财务费用5亿,加信用减值和资产减值3.5亿 这些费用已经是52.5亿,毛利一共才59亿,所以公司的主业根本不挣钱,公司的利润是 投资收益23亿 其他收益24.5亿,其他收益年报显示主要是政府补助。有一件事情我一直闹不明白,这个公司一年交的税2.74亿,拿到的政府补贴24.5亿,政府补贴超过上交的税 的情况 在上市公司里经常能看到。现在开企业还能挣国家钱吗?

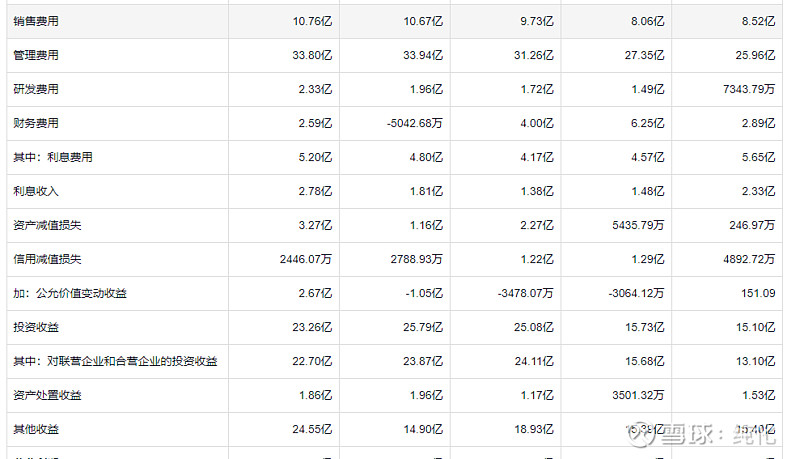

这个公司 的资产减值增长很快 现在已经到了3.3亿 (看了一下年报 主要是商誉减值),所以这公司费用控制能力非常差,靠政府补贴和投资收益才让利润看起还可以。

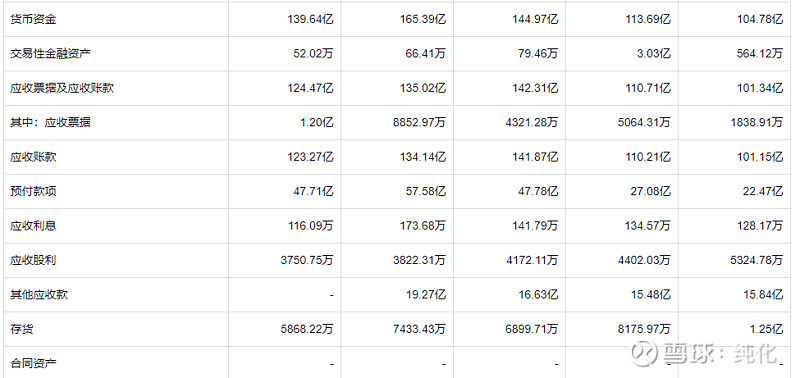

资产负债表就是看这公司有多少家当,这公司市值428亿,以这个市值来说这个公司家底雄厚。货币加交易性金融资产就有191亿。

应收账款是真多,123亿,信用减值 是2000多万,这个公司要不要账能力很强,要不就是计提的太乐观了,就算1%的坏账,都有1.23亿的坏账。

长期股权投资 再加上91万 不算固定资产,家底也300个亿以上了,

商誉20个亿,如果全减值了,就是要消耗20亿的利润。

有利息的借款一共49亿。