$华光源海(BJ872351)$ 上市日期2017-11-13 总市值:5.93亿 市盈率(静):18.67

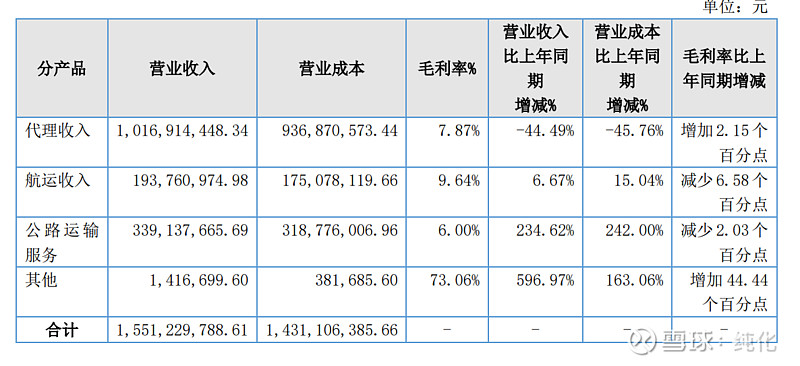

公司核心竟争力为“运”输“代”理一体化的内支线江海联运集装箱运输、国际船代和国际货代, 业务范围涵盖长江中下游各主要港口,主要经营航线有长沙港至上海外港江河集装箱航运、岳阳港至洋 山港江海集装箱航运。服务项目主要为:长沙港至上海外港江河标准集装箱运输、岳阳港至洋山港江海 集装箱运输业务;标准集装箱、框架箱、开顶箱货物的国际运输代理业务;以及业务战略中发展新增的 国内公路运输三方物流业务、跨境电商物流业务、供应链管理业务领域。

虽然公司主页上印着飞机,实际上这个公司最主要的收入是都和水运相关跟飞机关系还不大。

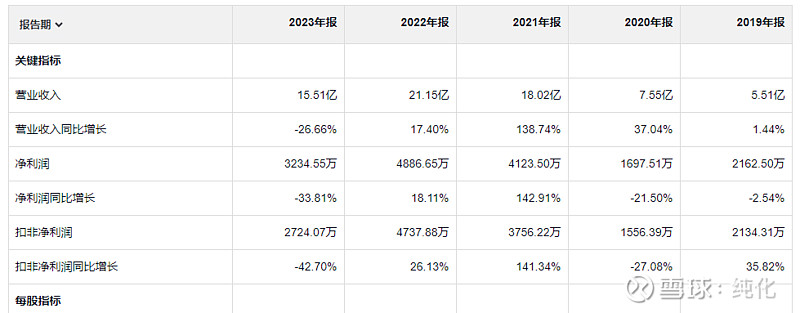

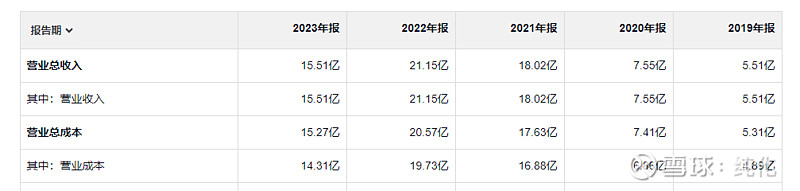

看收入增长这是增长很快的公司,看扣非净利润 这是一家增长几年又回到原点的公司,看经营活动产生的现金流量净额,这是一家 很辛苦的挣钱的公司 甚至到底挣没挣钱都很模糊。

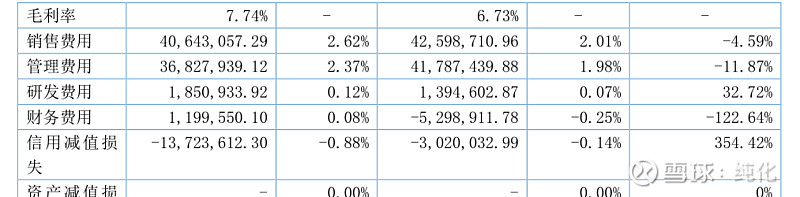

感觉上这个公司应该是轻资产公司,做代理嘛,帮着客户拼个船,帮船拉拉生意。既然轻资产 不应该利润还是比较高的嘛 为什么毛利这么薄。

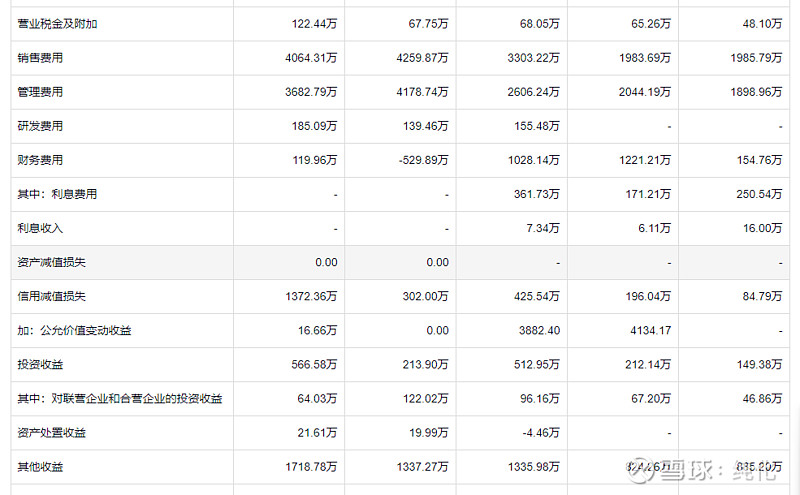

这个公司 的费用 没什么问题,都没超过收入的增速,财务费用 不多但是可能是受益于人民币贬值 。信用减值 一直在增多,这个不是好事情,作为代理 欠款总是变坏账而且速度比收入增长快很多,怎么都不是好事。投资收益一直增长。

其他收益比交的税多,又是一家薅政府羊毛的公司。

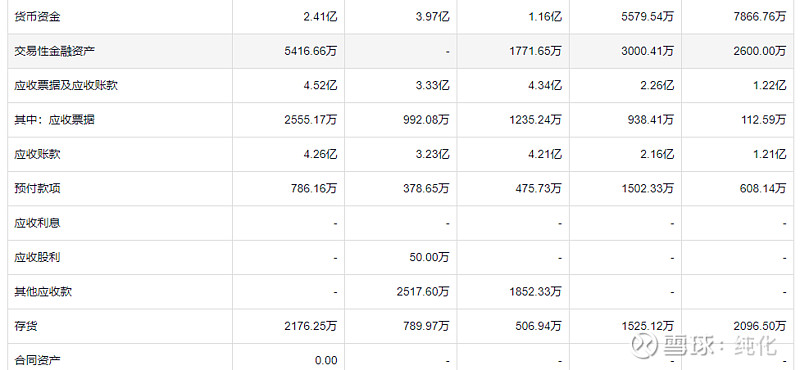

货币资金和应收都是肉眼可见的速度在增加。

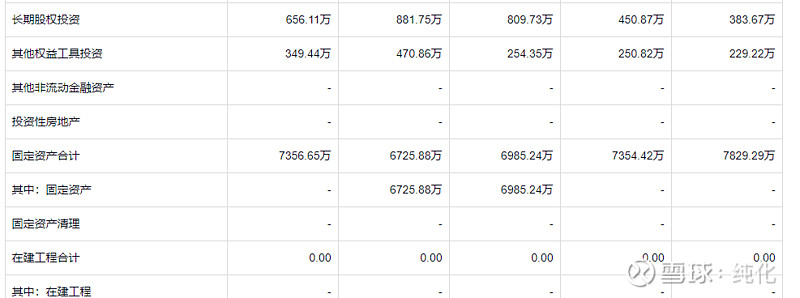

总共一千万不到的 投资(长期股权投资和其他权益工具投资), 一年能有 566万的投资收益?这是股神吗?

这个公司是有债务的,短期借款一直在增加,可能是北交所对财务报表的编制要求不一样,他没有在年报中把利息收入和利息费用分开,只是以一个财务费用的一个项目来列示,相当于是两个抵消后的数值。