$金圆股份(SZ000546)$ 2014年借壳上市 总市值:41.35亿 市盈率(TTM):亏损

这个行业挺特别的

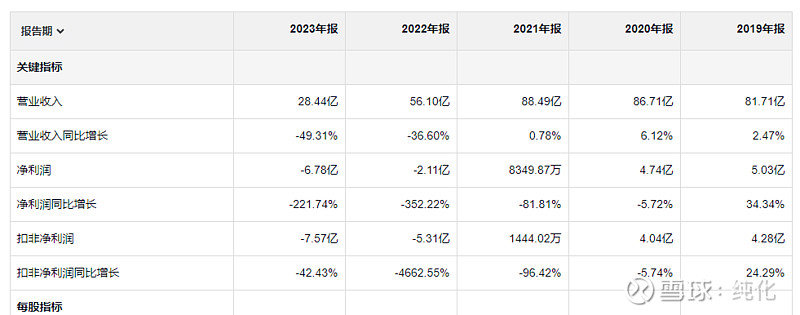

这又是一家典型化学类公司的业绩数据,盈利的时候现金流比净利润高,盈利质量很高,亏损的时候,现金流是正的, 我一直搞不懂这种情况下到底是真亏损还是假亏损。

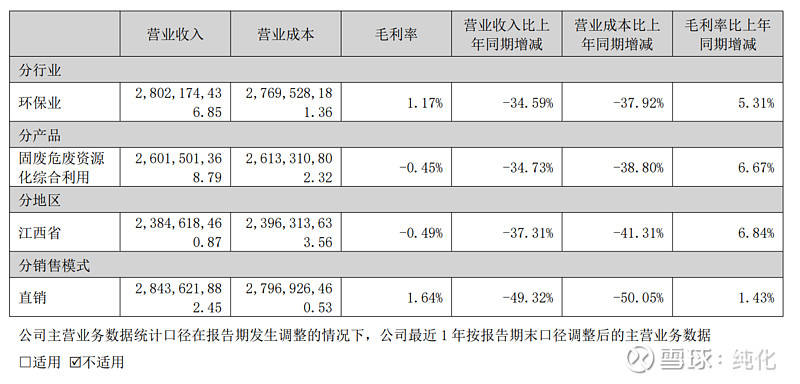

刚才光看盈利了,都没注意收入,收入下降这么多应该是砍掉很多业务,不管他砍掉业务前还好,砍掉业务之后,营业成本先对收入很高, 毛利机会都归零了,按照这样一个数据,这公司是把最赚钱的业务砍掉了吗?剩下不挣钱的?

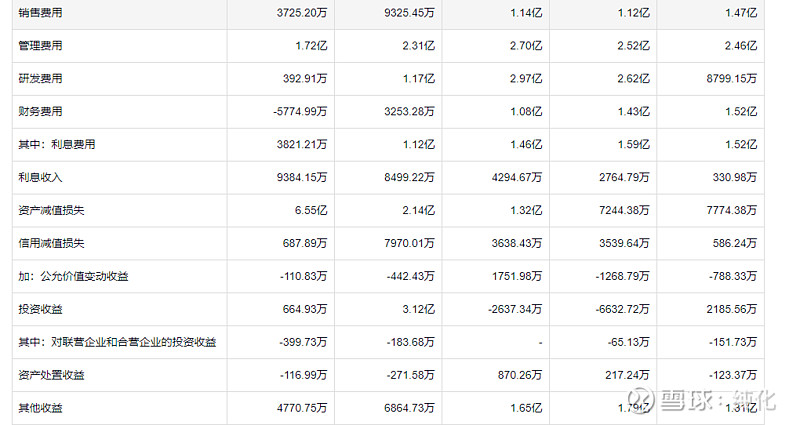

砍完业务以后费用是大幅减少,利息费用从1.5亿减少到3000万,利息收入9000万,资产减值两年减掉8.6亿,信用减值22年减掉8000万,投资收益22年3.12亿应该出售资产的收益,23年没什么投资收益,那就是没有卖资产,如果这样的话,为啥23年收入也腰斩呢?

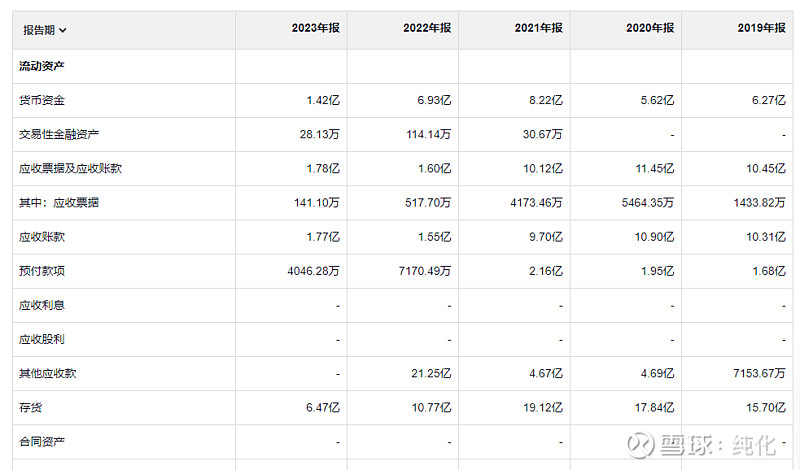

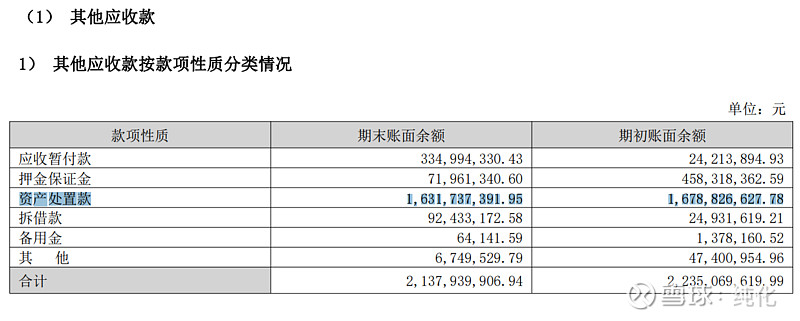

应收 从10亿减成了1.78亿,雪球上没显示 其实其他应收还有一大笔钱,主要是出售资产的钱还欠着没收到。

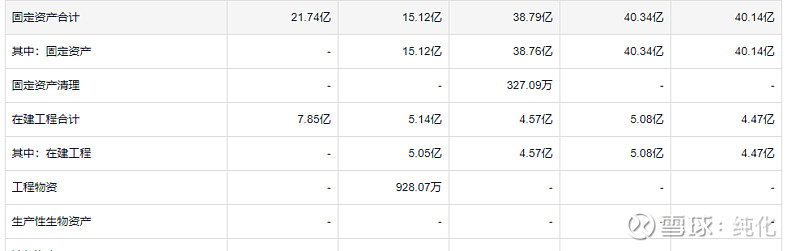

23年好像是没有出售资产了,固定资产没再减少了,这样的话23年就是纯收入腰斩。

年报里是这么说的“公司固废危废资源综合利用业务因停产检修原因,导致营业收入下滑。2023 年实现营业收入260,150.14万元,同比下降 34.73%。江西汇盈公司在复产以后,通过采购降本、生产提效、优化生产工艺等手段,降低生产成本,减少亏损,固废危废资源综合利用业务 2023 年实现归母净利润-8,065.44 万元,同比上涨 74.06%。”

短期借款是减少了, 怎么卖完资产以后 今年长期借款反而增加了。这公司这钱是真紧张。