$赤天化(SH600227)$ 上市日期2000-02-21 总市值:32.17亿 市盈率(TTM):亏损

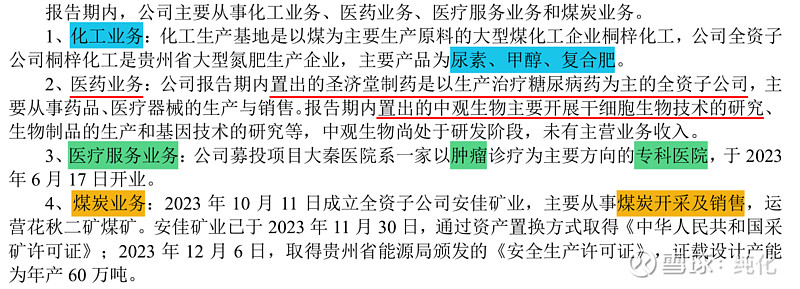

赤天化 这家名字有点吓人的公司,在23年还是发生了很大的变化。简单说就是他拿自己做药的公司跟别换回来一个煤矿,以后作药的业务就没有了,要改挖矿了,我不得不佩服这个公司老板的魄力,放弃这么高大上的业务,去做挖矿这种没技术含量的工作。可能未来弥补一下没了医药业务的缺失,也可能是给这部分高管找点事做,这家公司开了一家肿瘤专科医院。 最后之前的化肥业务继续保留。

我之前从来没听说过这家公司,我对这个公司上面的操作是认可的,因为他降低了生意的难度和风险,和做药相比,开医院和挖矿难度要低的多。特别如果之前的业务在他手里不挣钱的话,就更是应该置换一下,药物开发这种高端操作不是谁都能掌控的。

刚才没看业绩 在那一顿分析,现在看到这公司这业绩表现,真是觉得上面的分析真的很多余,都亏成这样了 就没有抢救的必要了吧? 这个公司这个亏法 再加上经营活动产生的现金流量净额常年都是正的,然我怀疑 这种亏损有会计很大的功劳。收入20亿,亏损17亿,经营活动产生的现金流量净额 是正的,这哪是一个正常企业能整出来的数据。

首先 收入不增长,营业成本是蹭蹭的往上涨,这不亏才怪呢,盲猜一下,这是一家卖化肥起家的公司,然后觉得卖化肥不够高端,收购了一个药厂,开发新药,结果钱投进去了迟迟看不到回头钱,所以 收入不增长,成本一直在增长。 最后急了,决定不做药了 改挖煤吧。

销售费用疯狂减少 研发费用也没有增长很多,也不符合研发投入造成亏损的猜测,我估计猜的不对,利息费用不算低,毕竟这个公司盈利的时候也没多少利润。

19年亏损是资产减值造成的,减了16亿,估计管理层是想一次亏到底,亏透支,以后就能盈利了,结果事与愿违,后面还亏。 这个公司的亏损有很多一部分贡献是 资产减值和信用减值这两个搅屎棍的功劳。一般经常晃动这两根搅屎棍的公司非蠢既坏。

这个公司的应收从8.8亿减少到8000万,这其中,信用减值 减了4.7亿左右,也就是说4.7亿的欠款 都是坏账了,已经做好要不回来的准备了,事实上也真没要回来,要回来的话信用减值会是负的。然后剩余的应收应该是和别人互换业务的时候转出去了。所以这接近9亿的钱 基本上都没要回来。

存货在19年的时候是2.39亿,那一年资产减值16亿,看来减值的不是存货。减得应该是固定资产 之间从40亿变成了22亿,

这个公司借款一直是这么多

全部看完,感觉这就是一家 生意不死不活,对着财务数据一顿闪转腾挪的 烂公司。