$博腾股份(SZ300363)$ 上市日期2014-01-29 总市值:95.01亿 市盈率(TTM):亏损

公司所处的医药外包服务行业(CRO、CMO、CDMO等)是医药产业专业化分工下催生的子行业,下游客户主要为全 球制药企业、生物科技公司、科研机构等。

百度完 我还是分不清 CRO CMO CDMO,也不知道这些到底是干啥的, 就简单理解为 拿钱干活吧 看看这个拿人钱财替人干活的公司到底 怎么样

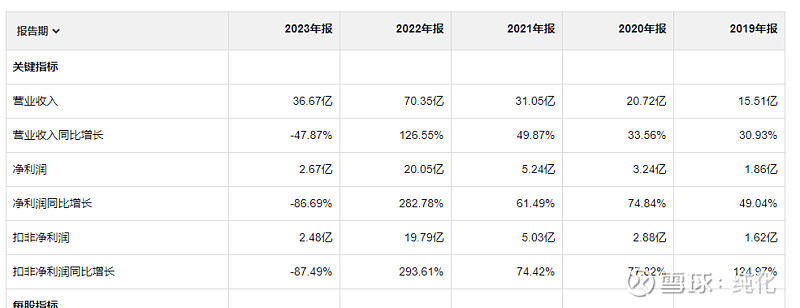

先说个最新业绩24年一季度 这个公司是亏损的。要是没有23年,这个公司的业绩好的让人想梭哈,刚刚开了一眼这公司的股价,不知道有没有人在21年梭哈这公司,真这么干了的话,恐怕是有点伤呀,我也要提醒我自己,作为一个容易冲动的韭菜,一定要冷静,不能头脑发热,我们直接看年报里公司怎么解释23年这个惨状的吧。

年报里有这么一句话 “在业务布局能力建设周期和需求周期未实现同频共振的情况下,公司内部运营也面临着巨大挑战。” 我真佩服写年报的人,把话写的进来让人看不懂,显然我跟他不是一个频率段的。我理解就是 不光股民头脑发热了,管理层在之前业绩爆炸的时候头脑也发热了,玩了一把多干快上,扩张规模,结果行业突然变冷,花钱建了厂招了人,结果接不到活了。 还是佩服“未实现同频共振” 能写出这样话的人肯定不会被领导抛弃。

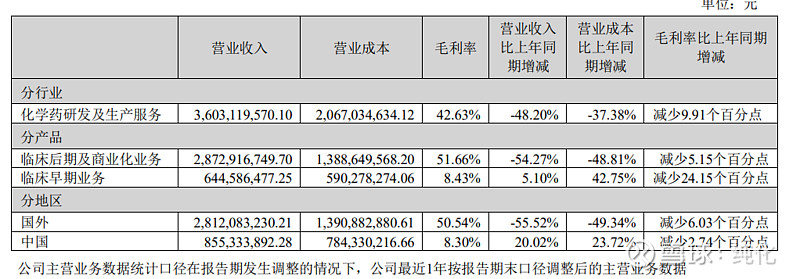

“2023年,公司实现营业收入36.67亿元,同比下降约48%,剔除重大订单影响后的收入同比增长约10%。”公司前两年接了一单大活,活干完,没接到新的大活,业绩暴跌,这个就得批评一下管理层,既然是大活让你业绩暴增,你应该多去跑客户,等接到活再说呀,对自己的接单能力评估还是有问题。美国市场同比下滑约67% (剔除重大订单影响后同比增长约3%);欧洲市场同比增长约6%;中国市场同比增长约20%;其他市场同比增长约9%。 以后炒股一定得警惕这种意外获得一个大单业绩暴增的企业,谁也没法保证啥时候能接到下一个大单,这种大单让管理层都出现幻觉了。所以冷静! 这就是巴菲特说的理性需要出场的时候了呗。

“欧洲市场同比增长约6%;中国市场同比增长约20%;其他市场同比增长约9%。” 再次证明公司常规业务体量是比较小的,盈利暴增,只是一个意外,给他大单的那个公司,你真是把很多股民坑惨了。

“报告期内,公司整体毛利率为40.69%,同比下降11.27个百分点。盈利指标下降的主要原因如下:1)报告期内,公司 前期收到的重大订单去年同期交付较多,导致收入同比下降;2)国内市场竞争激烈,叠加制剂、基因细胞治疗等新业务毛 利较低的影响,导致国内市场毛利率下滑;3)随着重大订单在2022年完成全部生产,公司2023年产能利用率下降,单位固 定成本分摊增加;4)公司部分研发中心、生产基地于2022年下半年陆续投入运营,2023年公司相应的运营费用及固定资产 折旧较去年同期增加。”

他反复提到的大单是两个共计8.9亿美元的订单。光着两单就共计64亿的收入,可想而知对这个公司的业绩影响有多大。

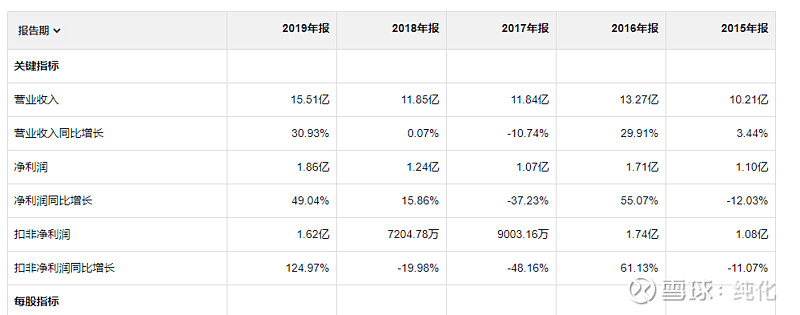

在19年和之前的时候这就是看起很正常的一个小公司。所以 又是那句话,不是谁都能接住着泼天的富贵,然后安然落地的。很多公司真是 给他机会他不中用啊。

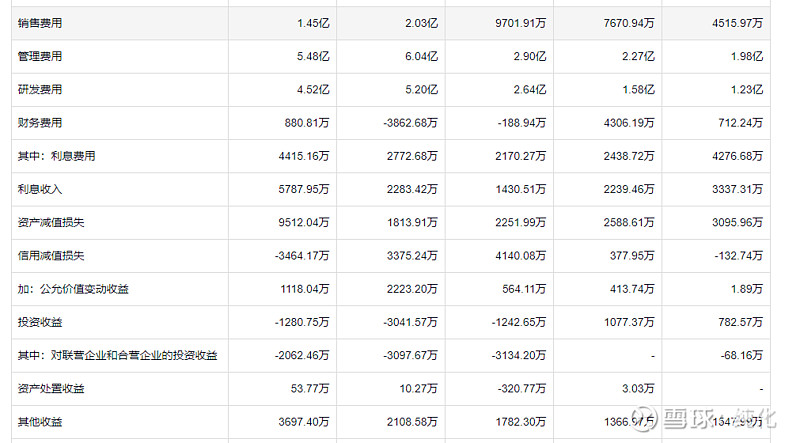

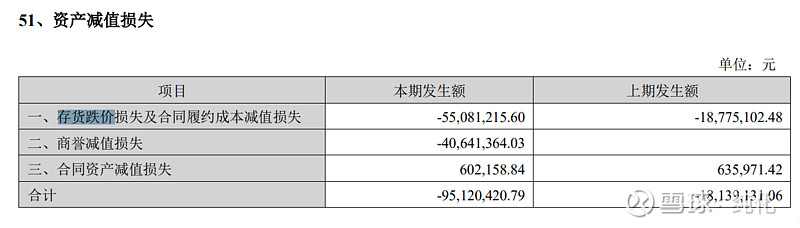

管理费用 研发费用都增加很多,说明是真的在扩张。23年利息费用还增加了,这就是把之前挣钱的钱全花出去了,还没够,又去银行借了点呗?资产减值 1个亿,真是不少呀。信用减值是负的,就是之前以为要不回来的账又给要回来了3000多万 这个可能是要债更不要命了,也可能是公司想把22年的利润 挪一点给23年。

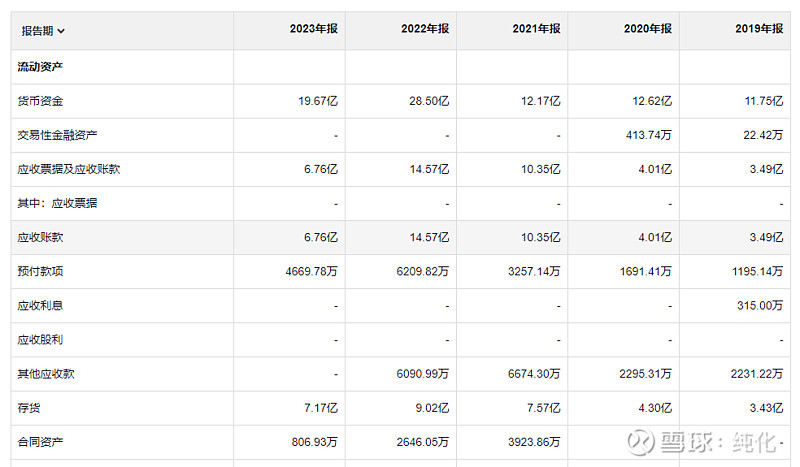

应收6.76亿,存货7.17亿 应收还好,欠的钱都还能收回,存货是真的会增加减值的风险,管理层也真的减了

存货减了5500万 商誉减了 4000万。商誉还有2.91亿

这个公司经历了一轮富贵,以后反而欠了银行10.07亿。