$苏试试验(SZ300416)$ 上市日期2015-01-22 总市值:71.30亿 市盈率(TTM):22.84

公司是一家工业产品环境与可靠性试验验证与综合分析服务解决方案提供商,致力于环境试验设备的研发和生产, 及为客户提供从芯片到部件到终端整机产品全面的、全产业链的环境与可靠性综合试验验证及分析服务。

这个公司的业务完全不懂

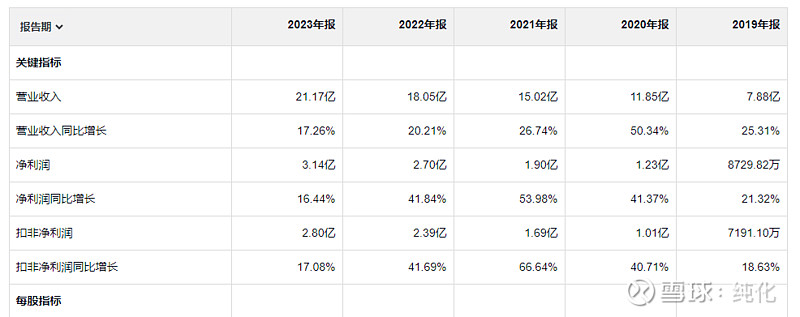

这位不知道是干啥的同学,表现可圈可点,增长稳定,且快速,盈利质量还好,好学生就应该是这样的。

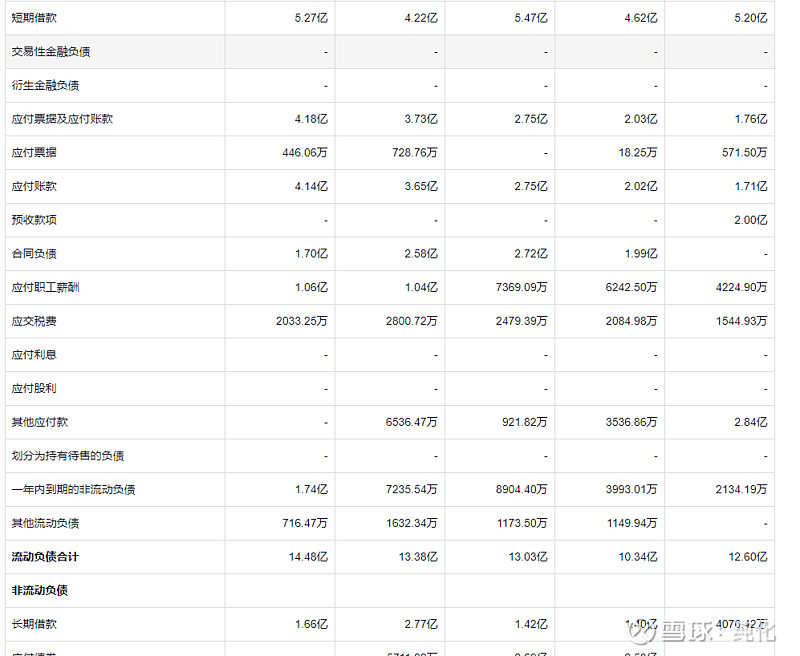

这个公司看着是在盈利呀,怎么利息费用越来越高,怎么还一边挣钱一边借钱?这个信用减值损失太夸张了,每年两三千万的坏账准备?别人欠钱不还 自己借钱度日?

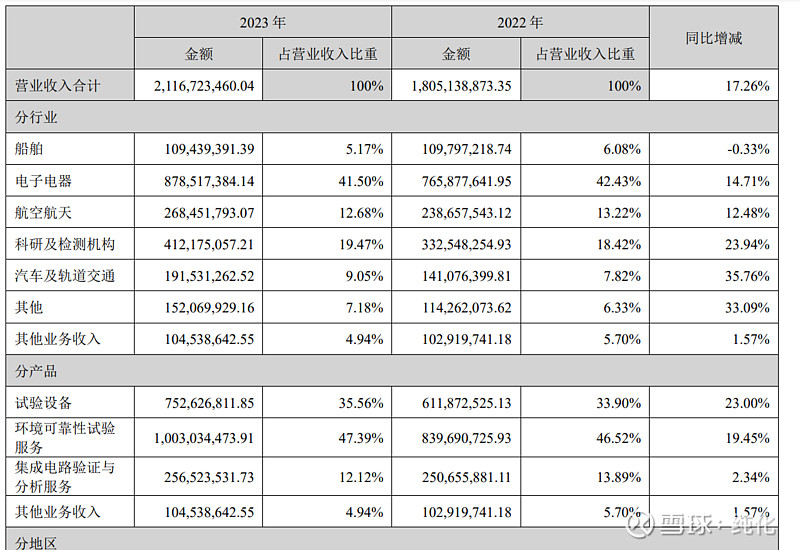

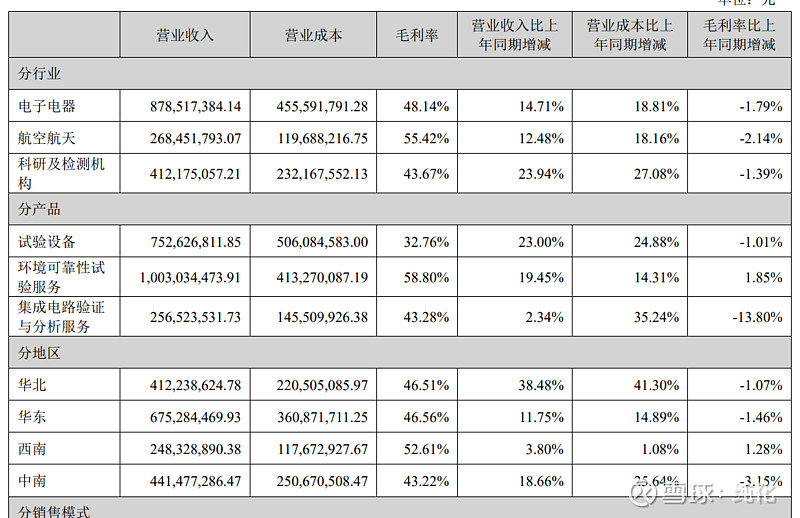

一年21亿的收入,其中应收占12亿,这钱 是跪着挣的?这个公司的设备销售一年收入7.5个亿,如果存货都是这部分设备,那这个存货也太高了,看了一下资产减值不多,不知道是少计提了,还是这些存货有很多测试的时候自己消耗的.

借款不是特别多,但是一直都有,另外合同负债最近三年一直在减少,看来这钱挣得越来越不硬气了。