$中核钛白(SZ002145)$ 上市日期2007-08-03 总市值:178.45亿 市盈率(TTM):39.99

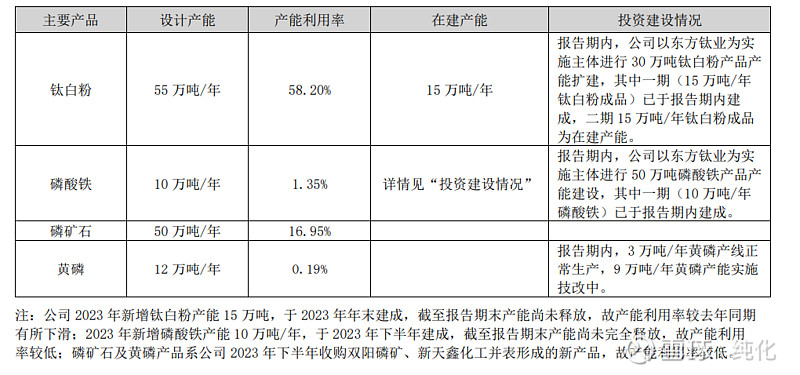

报告期内,公司收购矿山保有储量千万吨级别的磷精矿开采加工企业、黄磷生产企业,加速绿色循环产业经济投资 项目的建设,至此形成了行业领先的钛白粉、磷矿石、黄磷、磷酸铁等新能源化工材料产能规模。公司营业收入来源为钛白粉、硫酸亚铁、磷矿石、黄磷、磷酸铁等产品销售及物流运输服务,其中钛白粉产品销售为公司主要营业收入来源。

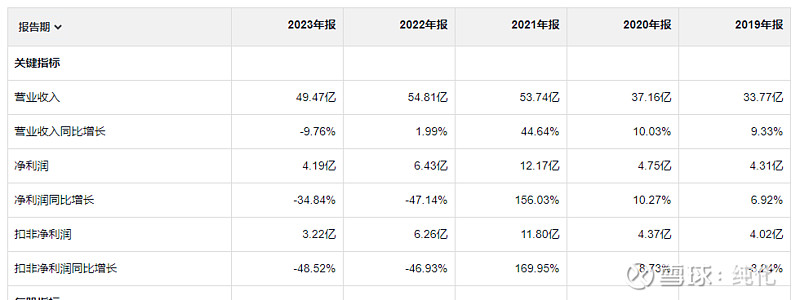

这个公司最近5年原地转了一个圈,收入增长了,盈利下降了,经营活动产生的现金流量净额 还远低于扣非净利润。

年报里显示 把经营活动产生的现金流量净额 拉爆的科目是经营性应付项目的减少,一共14.56亿,年报里的解释是 “应付票据到期增加,购买商品、接受劳务支付的现金增加所致。” 不知道管理层是主动的还是被动的。2024一季度没有继续下滑,扣非净利润比19年一季度还稍微低点。 化工类企业的业绩起伏是真大。.

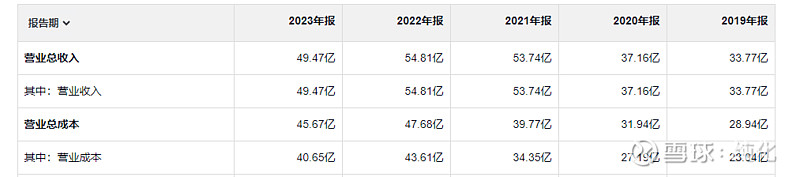

这个公司的,成本也是只升不降,23年的收入比21年低4亿,成本却高了快6亿。

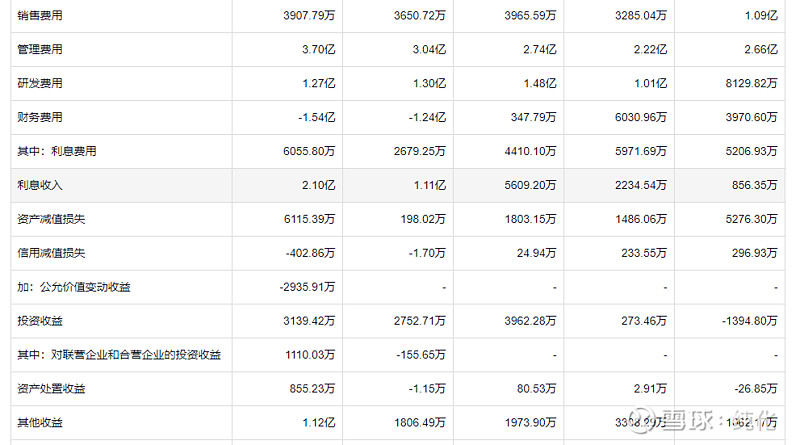

管理费用是真不低,不管企业业绩如何,管理人员行政人员的支出是逐年增加的。 财务费用是负的,说明不缺钱。 资产减值23年爆了一下,19年也爆过一次,15年爆过一次,11年爆过一次,是我不严谨了,是11年到08年 年年爆。 对于他们公司这样的节奏 我肯定是不相信都是天灾。

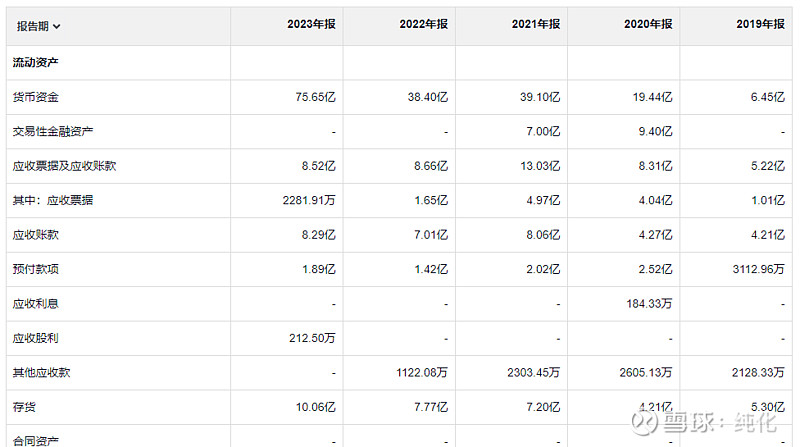

这个公司178亿的市值,货币资金居然有76.66亿 (一季报的最新数据,要严谨), 也不乱买理财,还主动还供应商的钱 多么朴实无华的做派。

应收 加应收款项融资 差不多10亿,外加10亿的存货,对于49亿的收入和4亿 的利润来说,也不算特别少,特别是考虑到周期性 资产减值。

借款也不少,39亿,如果不是家底殷实,靠他最近两年的盈利这点钱也够他还上十年八年的。