$镇洋发展(SH603213)$ 上市日期2021-11-11 总市值:40.57亿 市盈率(TTM):17.23

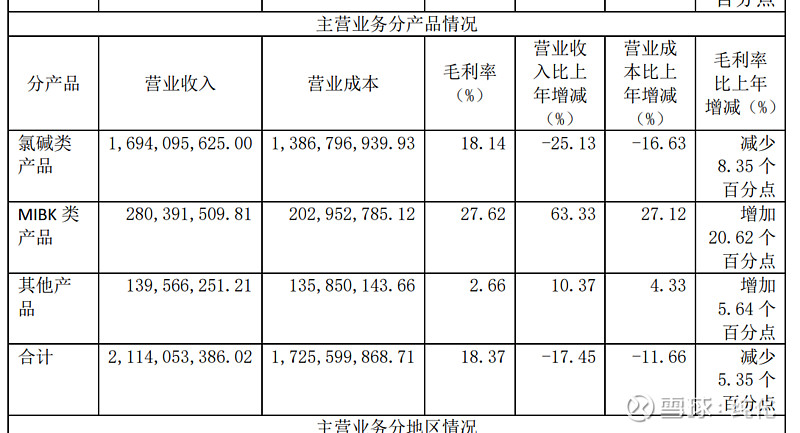

公司所属行业为化学原料和化学制品制造业,细分行业为氯碱行业,主要产品包括烧碱、液 氯、氯化石蜡、次氯酸钠、ECH 等氯碱类产品,甲基异丁基酮等 MIBK 类产品以及高纯氢气等其 他产品。

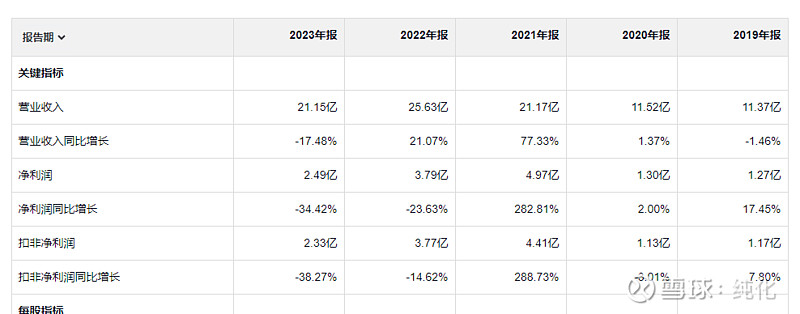

这个公司业绩增长,以五年来看增长也是不错的,哪怕最近两年回落,和五年前比还是翻番了,但是问题在于,经营活动产生的现金流量净额 很多时候是大幅低于净利润 的 ,对于化工类企业这种情况不是常见的,化工也算重资产行业,一般折旧很多,这部分会降低利润却不会损失现金,所以很多化工企业看净利润亏的很惨,一看经营活动产生的现金流量净额 却是正的,有时候还比较大。所以这个公司的这种情况可能说明他的盈利不是特别真实。

这个公司23年现金流减少主要是应收增加了4.65亿,所以说他盈利比较虚也没什么问题,反正钱不到手里 都有可能发生变数,哪怕有5%的账款收不回来,那也是2000多万的损失。

成本降不下来的问题,他也是有的

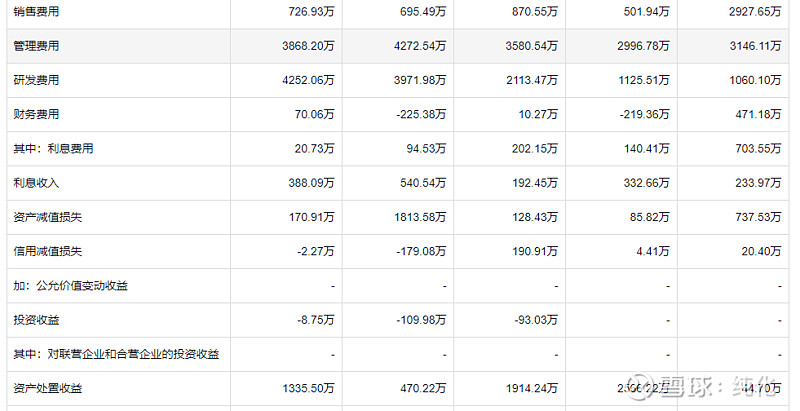

上市以后 暂时不缺钱了,研发费用一直增加,可能是公司也在进行新品研发或者技术升级。资产处置收益有时候还比较多,“资产处置收益变动原因说明:主要系非流动资产处置收益增加所致;”

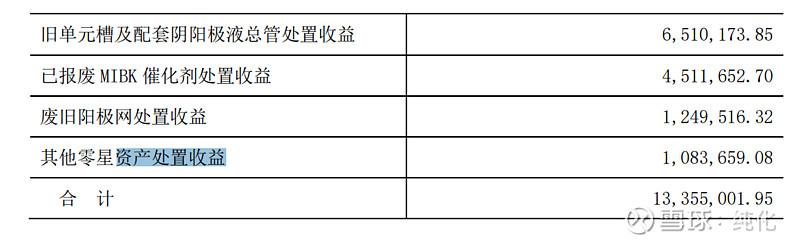

看了一下年报属于卖破烂 挣得钱,不是卖厂房就好。

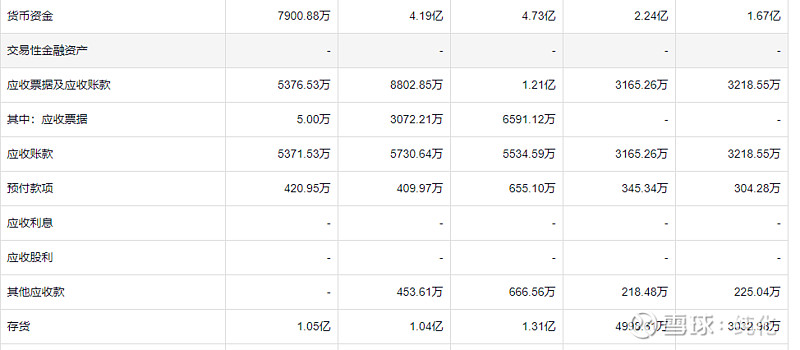

应收款项融资 2.4亿,应收5371万,应收还好,不算特别高。

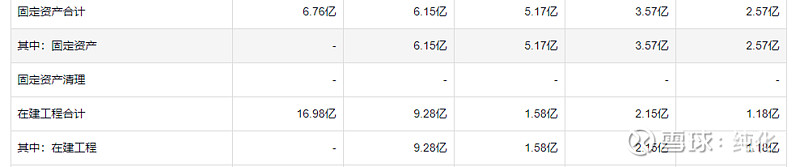

17亿的在建工程,大手笔呀,固定资产一共才6.76亿,这是要把业务扩大很多。

23年短期长期借款2.88亿,资金还不算太紧张。

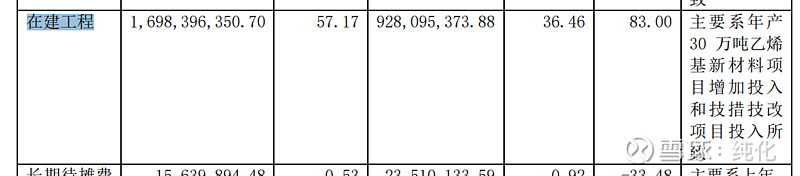

这个公司搞得这个17亿的项目 是有前景还是没有?感觉这个项目对未来的收入会有比较大的影响。