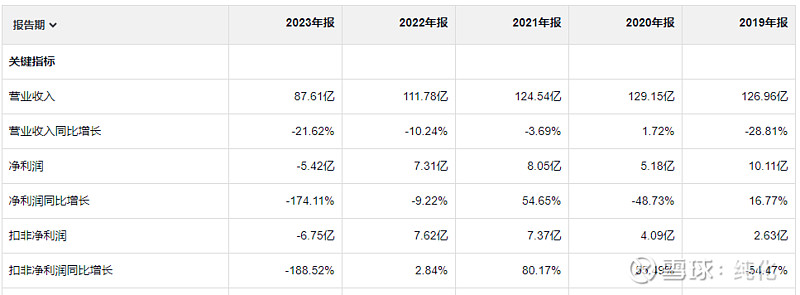

$亿利洁能(SH600277)$ 上市日期2000-07-25 总市值:72.99亿 市盈率(TTM):亏损

看到PVC 和烧碱 就知道又是一个赔钱货。怎么这么多做烧碱和PVC的,

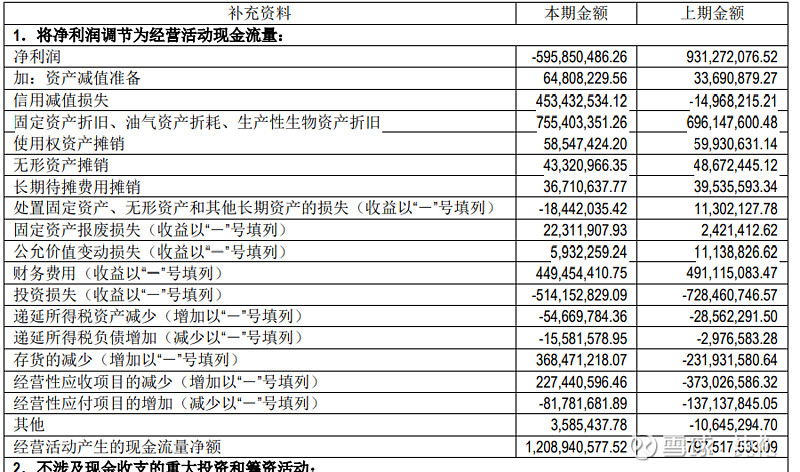

扣非净利润 负6.75亿,经营活动产生的现金流量净额 12.09亿 ,这倒是亏了还挣了?

现金流是怎么变成正的呢,故事是这样的,折旧7.5亿,这个没什么好说的,不折白不折,信用减值4.5亿! 玩呢?财务费用 4.5亿,自己借一屁股债,存货增加3.7亿,应收增加2.3亿, 这日子是不准备过了呗? 这数据真不能只看数字,外面看着挺好的,里面一看都快烂透了。

信用减值4.5亿! 财务费用 4.5亿都 已经见识过来,

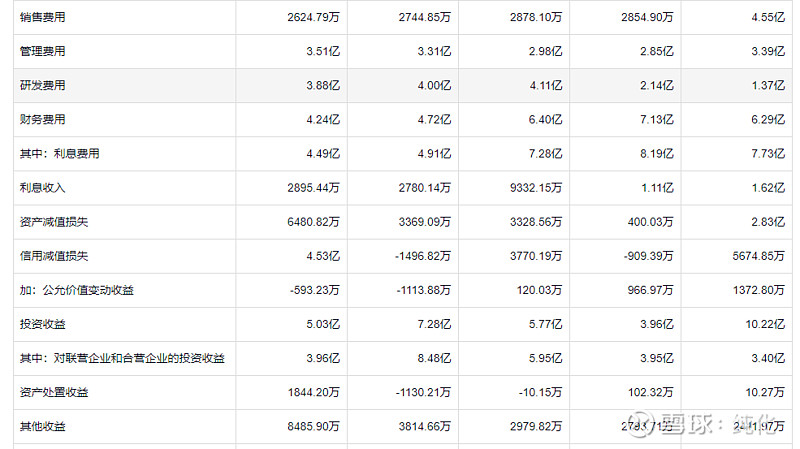

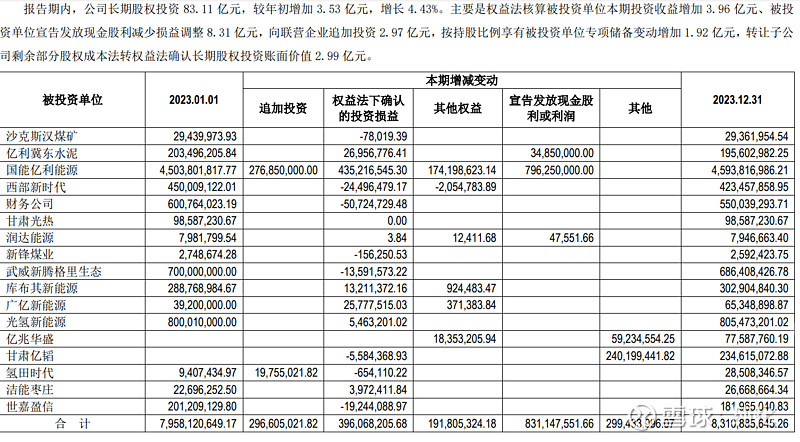

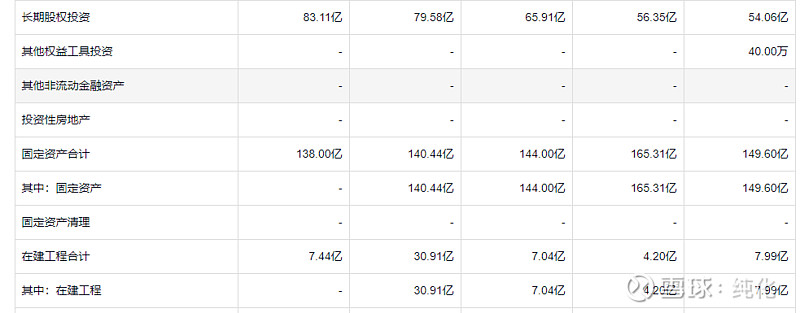

我们一起看看令人惊喜的投资收益 5.03亿,刚才看这个公司4.5亿的财务费用,以为是一家穷的揭不开锅的公司,没想到居然是一个大富之家,长期股权投资83亿,23年光股利就有8.3亿(这部分不计入利润)。另外还有投资收益5.03亿,加一起是13亿。是我草率了,看起来是一家卖烧碱的,其实人家是一家投资公司。

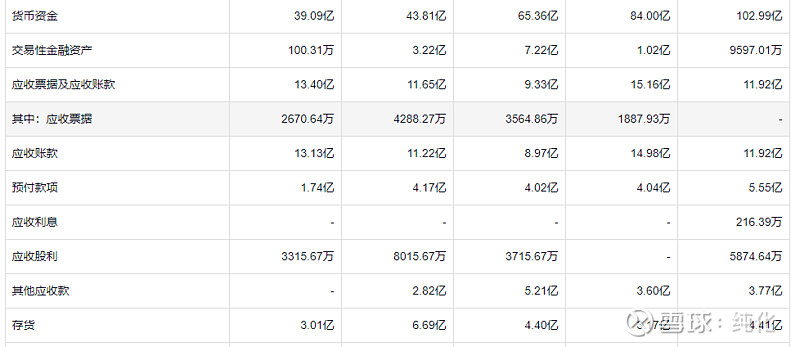

应收13亿,管理层已经用行动证明他们的应收很不安全,很可能就成了坏账。

货币资金5年少了44亿,长期股权投资5年增加了29亿,家底还变薄了

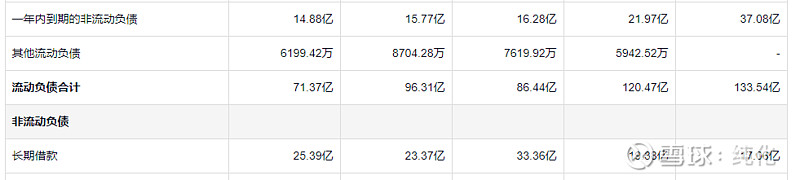

借款51亿,也不少,但是也不会还不上出现违约

好复杂的一家公司,好奇这个公司的老板能不能搞清楚自己的公司每年到底挣了多少钱。