$天原股份(SZ002386)$ 上市日期2010-04-09 总市值:60.01亿 市盈率(TTM):亏损

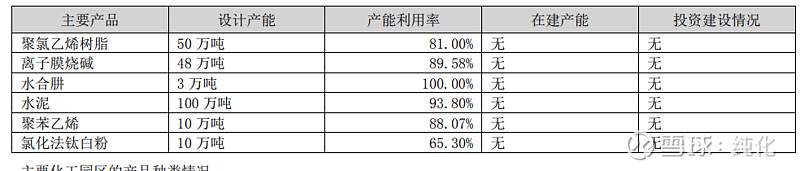

为啥那么上市公司都在生产 PVC 二氧化钛,还没看他的业绩数据就知道这货业绩不会太好看

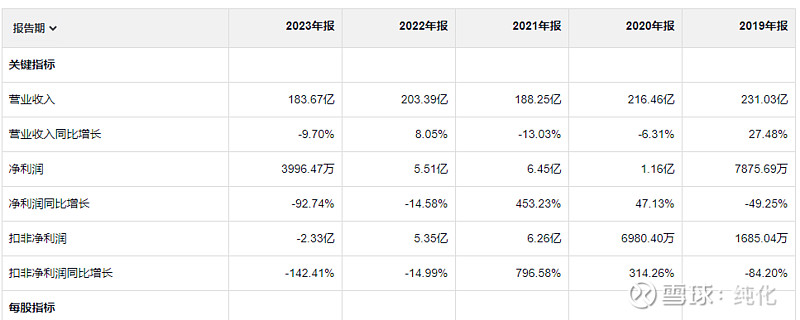

这个公司的业绩 看完你都不知道应该表扬他还是批评他,说业绩不行吧,一年怒涨796%,说他好吧一年暴跌142%,业绩就是这么上蹿下跳。可能是我不懂化工行业,这类企业的估值方法一定是一种非常高深的理论,我还从来没有了解到。公司的现金流远好于利润,就是盈利的时候质量非常好,亏损的时候亏的很不真实。

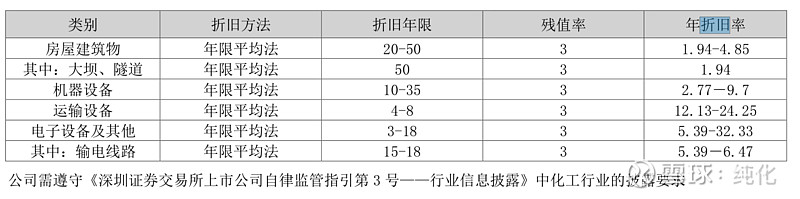

像这家公司每年折旧4.56亿,这部分钱是不需要企业真的花出去的,这是吧这些记成成本或者费用,但是这些折旧会抵消盈利润。

这里其实就要看这些固定资产的实际使用寿命和折旧用的寿命哪个长,如果设备可以安全使用30年,折旧按照寿命15年,那相当于隐藏了利润,如果本来也就只能用15年,这就不存在隐藏利润了,每年的折旧就是真实的成本。化工类的这些固定资产 不是这个行业的不知道具体使用寿命是多少,公司年报折旧年限是一个范围,也没办法分析公司到底是加速折旧还是按照真正的寿命折旧。有懂可以赐教一下。

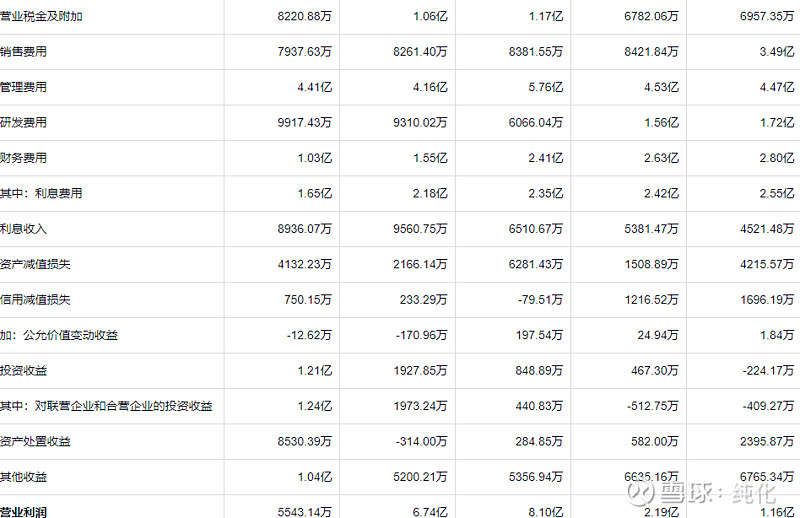

19年真是一个神奇的年份,以及好多公司都是一年销售费用特别高,之后销售费用就断崖式下跌,猜想可能是因为疫情,但是疫情结束以后也都没有再恢复,是不是还有其他什么原因。这个利息费用是真高,一年那点利润都快不够付利息的了。

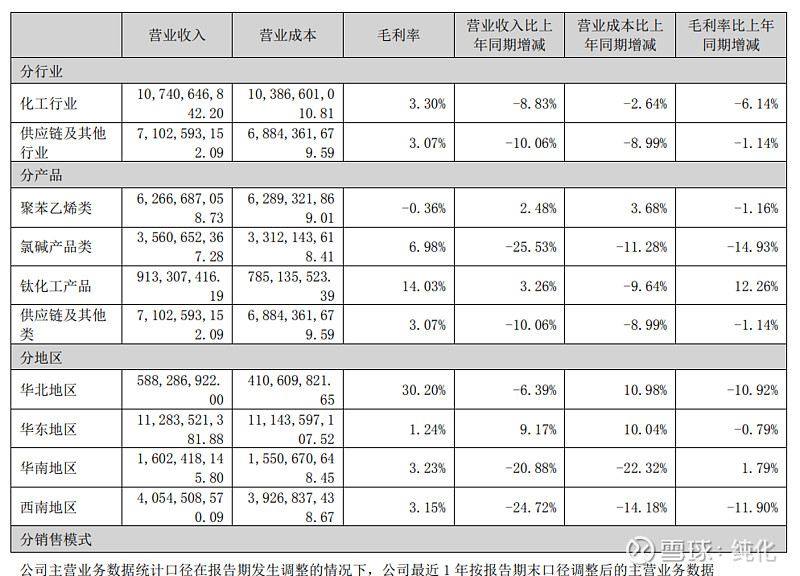

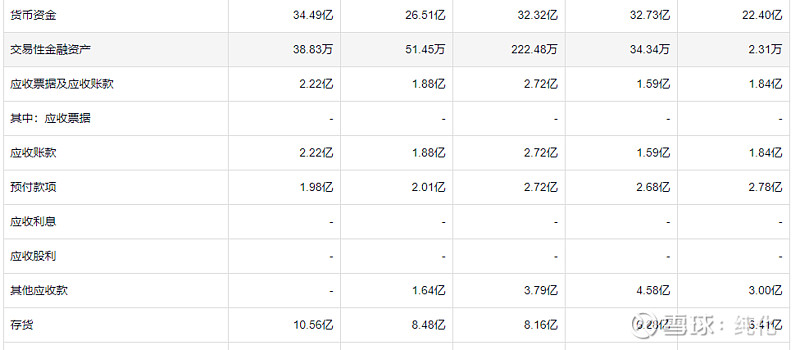

应收2.22亿 另外 应收款项融资 4.15亿,就那样吧,存货和收入相比也不算多,但是收入减少的情况下存货增多,就显的不太好。

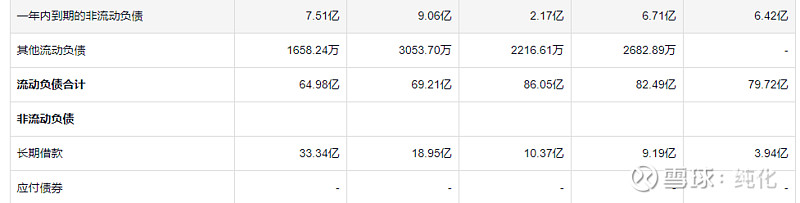

负债还是有点多 短期加长期借款始终很高,

大部分化工真不是一个好生意,重资产,高成本,产品价格波动大,很多人最近在迷恋正丹股份和百川股份,我其实完全不理解,我看过的很多最近两年业绩暴跌的企业之前肯定也都经历过自己产品价格上涨的快乐,但是能涨就能跌,这种业绩不太能持久,买这样的公司的股票跟炒期货差不多,甚至还不如炒期货,好歹炒期货的时候你还知道自己在炒期货,知道怎么给自己善后,买这种公司的股票,就相当于怀揣着投资的心理在赌博,亏都不知道怎么亏的。