$山东海化(SZ000822)$ 上市日期1998-07-03 总市值:60.96亿 市盈率(TTM):6.35

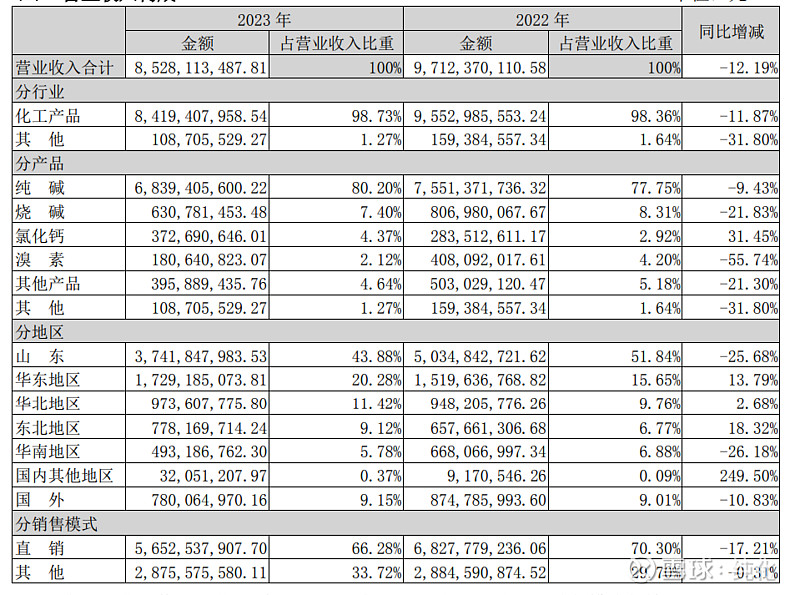

公司立足盐化产业,继续致力于纯碱、烧碱、溴素、氯化钙、小苏打等产品的 生产和销售,其中,纯碱为主导产品,产销量位于行业前列。 纯碱是一种重要的基础化工原料,也是国民经济不可或缺的基础产品,其化学名为碳酸钠 (Na2CO3),国际贸易中又名苏打或碱灰,广泛用于玻璃、无机盐、冶金、医药、石油、制革、 纺织印染、食品、造纸等行业,其中平板玻璃、光伏玻璃、日用玻璃对纯碱的需求位列前三。

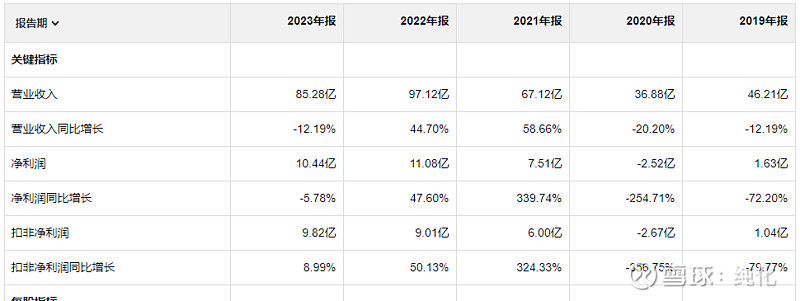

盈利质量整体是好的,23年经营活动产生的现金流量净额同比减少 131.98%,主要系本期购买商品支付的现金增加所致;5年来看收入和盈利增长速度都还可以。2007年这个公司收入87亿 扣非净利润3亿,化工类企业的利润怎么神出鬼没,完全不按套路出牌。

20年那年亏损2.52亿,资产减值2.52亿,“一举扭转之前盈利的不利局面”,而且我专门去考古了,当时的年报是这样说的“存货跌价损失及合同履约成本减值损失本期发生额-252,495,387.95” 这就我为什么特别害怕存货的原因。冷不定的就爆一雷,把利润全炸没。

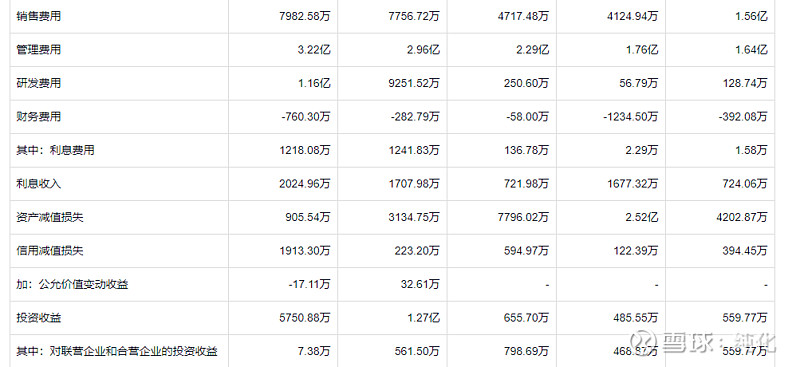

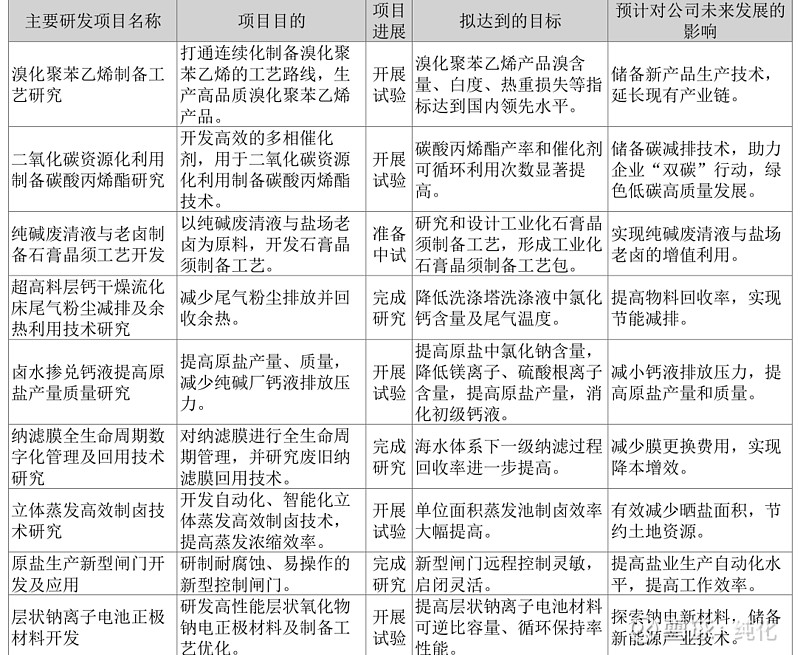

22年23年研发费用突然提上来了,管理层是准备憋个大招吗?下面是从年报里截图的,我看不懂看懂的可以帮着解释一下,这些研发项目有没有打造爆品的实力。

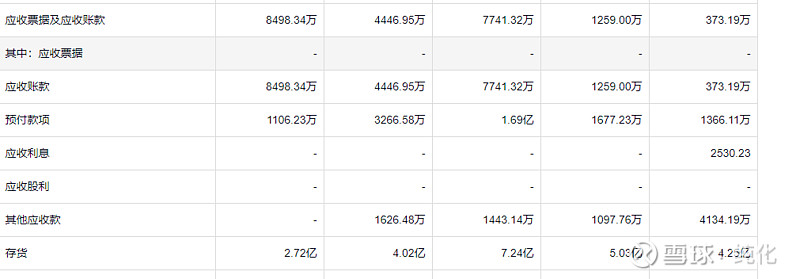

给大家看个好玩的

之前都是直接看年报数据,突然注意到这个公司,具有一个很强大的能力一季度 中报和三季度应收都很多,逢年报,应收就突然变少,第二年应收还是很多 不知道他们公司的财务是怎么实现的。

存货很少,长期借款23年有一笔之前都没有。