$湖北宜化(SZ000422)$ 上市日期1996-08-15 总市值:104.73亿 市盈率(TTM):28.32

感觉今天看的这几个化学类的企业的业绩都一个德行,这两年持续恶化。经营活动产生的现金流量净额 好的出奇

经常遇到这种利润低,经营活动产生的现金流量净额 高的企业,今天就拿这家公司看看到底是怎么回事。从上面年报的资料可以看到。经营活动产生的现金流量净额 高的原因是 固定资产折旧、油气资产折耗、生产性生物资产折旧 这个项目是11亿,折旧是会进入到各种费用和营业成本的 ,从而使得利润变低,但是折旧是不用往外拿钱的,遇到过好几个公司都是经营现金流比净利润高,可能都跟这个折旧有关系。

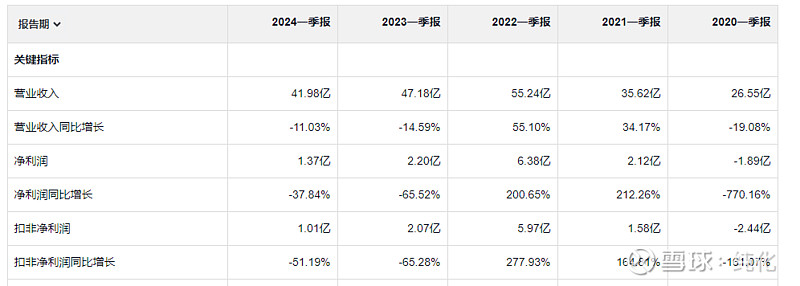

这个公司的状况在19年的时候很差,之后慢慢是变化的,最近有盈利变成,不过最近盈利变成是营业成本高造成的,19的时候各种费用都高的离谱。以财务费用为例,从19年到现在越来越少,说明这个公司的财务状况一直在改善,通过他的资产负债率可以看到,19年 的时候资产负债率95.13% 离资不抵债仅仅一步之遥。后面慢慢变好很多。现在59.6%,不算很低,但是跟之前比较好很多。

应收和存货和收入比 占比不算很高。

负债还不低,但是 每年都在变好。

这个公司还有一个很好的指标,合同负债逐年增加,合同负债其实就以前叫的预收账款,就是客户先把钱打过来,这边生产出来再给客户交付,这个指标越来越高,绝对是一个积极的信号。

所以怎么评价这个公司呢,最近5年财务状况一直在变好,今年和去年盈利又遇到点挑战,至于值不值得投资,我想说值得再观察观察