$北元集团(SH601568)$ 上市日期2020-10-20 总市值:176.76亿 市盈率(TTM):70.35

公司主要从事聚氯乙烯、烧碱等产品的研发、生产和销售,主营产品包括聚氯乙烯和烧碱,配套热电、电石、电石渣制水泥等。其中聚氯乙烯广泛应用于塑料型材、管材、电 缆以及地板薄膜等产品的生产,随着产业结构的升级,PVC 制品逐步向高性能化、差异化升级转 变。烧碱是国民经济基础性化工原料,广泛应用于冶炼、造纸、纺织印染、有机及无机化工、石 油工业以及食品工业等领域。公司现具有 110 万吨/年聚氯乙烯、80 万吨/年离子膜烧碱、4×125MW 和 2×25MW 发电、220 万吨/年新型干法工业废渣水泥、50 万吨/年电石的生产能力。

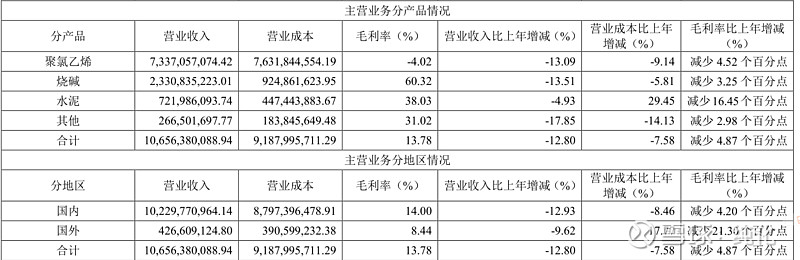

他的公司产品这个毛利率还是挺刷新我的认知的,原来烧碱水泥这么挣钱,聚氯乙烯反而是个赔钱货。

营业收入兜兜转转回到原点,利润颤颤巍巍接近脚踝斩。考虑到年报里聚氯乙烯的毛利率是负的,现在这个盈利状况可能是聚氯乙烯价格下跌造成的,应该也不会一直是这么低的价格,所以乐观点想可能23年是这个公司最不挣钱的一个场景。最坏的时候还能盈利,这样想是不是觉得这个公司还挺有希望。完全不了解聚氯乙烯的市场,刚才的猜想纯属娱乐,绝不负责。

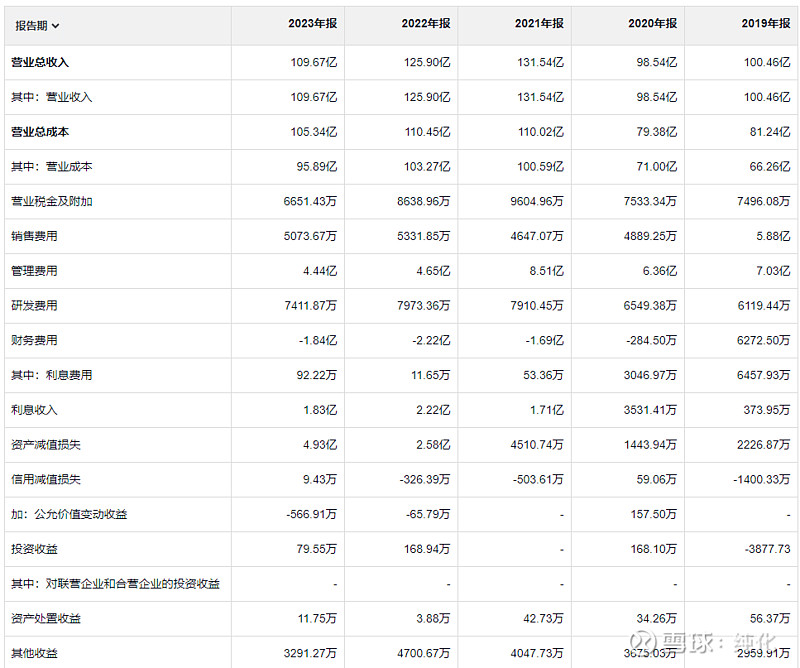

盈利质量还不错,挣得都是真钱。

搭配他的毛利率资产负债率还有分红,这个公司手头还是比较富裕的,这点对于一个公司绝对是一个好事,我就怕的就是那种把所有钱都梭哈的公司,还有玩的更猛的,借钱梭哈。这家公司应该财务属于稳健的。

这家公司最近两年资产减值多了一点,估计就是产品价格下跌,这个跟利润下降也能对上。其他真看不出什么问题,一年光收利息都能收1.8个亿,那些动不动一年利息费用几个亿十几个亿的公司都应该集体来学习一下。学习一下 什么tm的才叫稳健

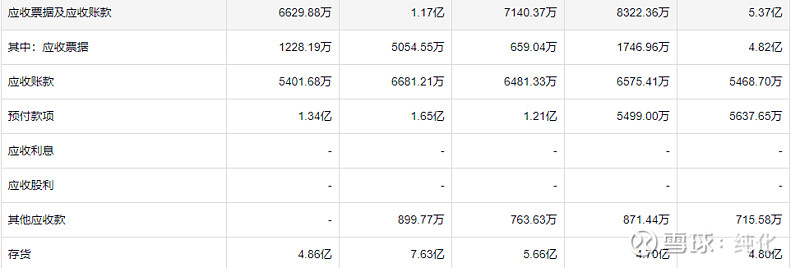

这存货,这应收, 典范!

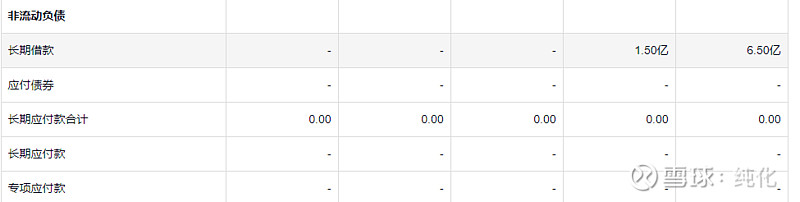

无债一身轻呀。

看完上面这些数据觉得这个公司挺好的,然后去看了一眼这个公司的股价,跌真的是爹妈都不认识,如果一年挣14个亿,那现在的股价就还可以,一年挣3.5个亿,就有点贵,毕竟50年才能挣够176亿,现在是一季度净利润1600万,那要273年才能回本,现在这个股价就贵的很离谱了。可观说,这个公司的投资价值应该取决于聚氯乙烯,去年这一款产品收入是73亿,不过是赔本卖的,如果这款产品的净利润率是5%,那就是3.65亿净利润,这个产品具体是什么行情,我就不懂了,所以公司本身没什么问题,主要看他生产的产品的价格怎么变化。