$龙佰集团(SZ002601)$ 上市日期2011-07-15 总市值:501.12亿 市盈率(TTM):13.93

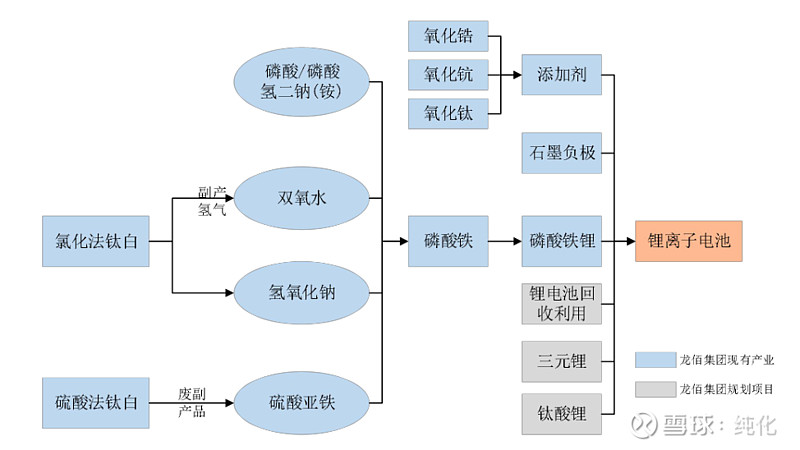

公司是一家致力于钛、锆、锂等新材料研发制造及产业深度整合的大型多元化企业集团,目前主要从事钛白粉、海绵钛、锆制品、锂电正负极材料等产品的生产与销售,磷酸铁锂产能 5 万吨/年,磷酸铁产能 10 万吨/年,石墨负极产能2.5 万吨/年,石墨化产能 5 万吨/年。

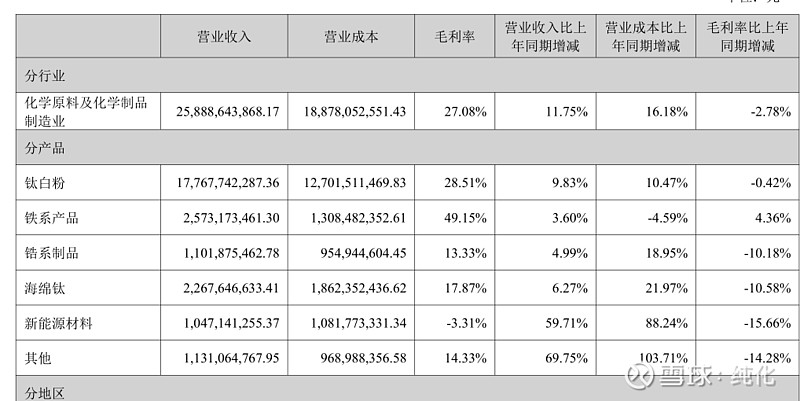

他们家的钛白粉怎么毛利那么高

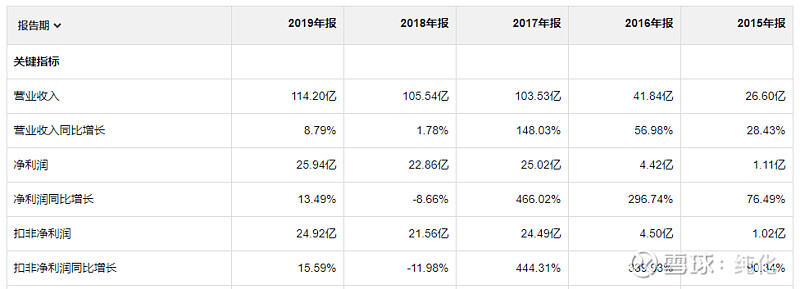

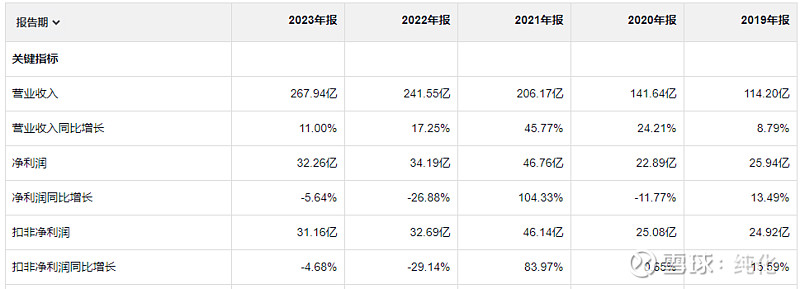

看这家公司的发展,2011年上市,之后5年 业绩有点挣扎,2015之后公司的业绩增长就比较快了,从16年的4.4亿到23年的32亿,这速度还是可以的,刚看了一下他的股价如果从15年买了到现在肯定不赔,其中有一段时间挣的还不少,但是断线操作的话就不知道了。 盈利质量也是不错的,现金和盈利基本持平

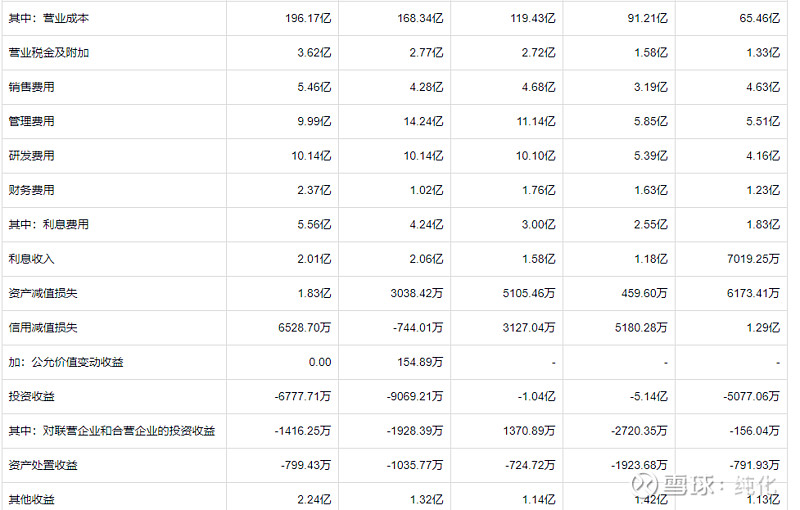

公司的利息费用有点多,23年是5个亿,按照5%的利率算,相当于借款100个亿,所以5个亿的利息费用确实不少,资产减值和信用减值也不少,这个最好就少赊账,控制好存货,这两项能省出2.4个亿的利润,最让我惊讶 但是这个公司的投资能力,投资收益年年都是负的,少的时候亏5000万,多的时候亏5个亿,就这投资能力,管理层真的不考虑收手吗?一边支付着借款利息,一边投资亏钱,double kill 呀。

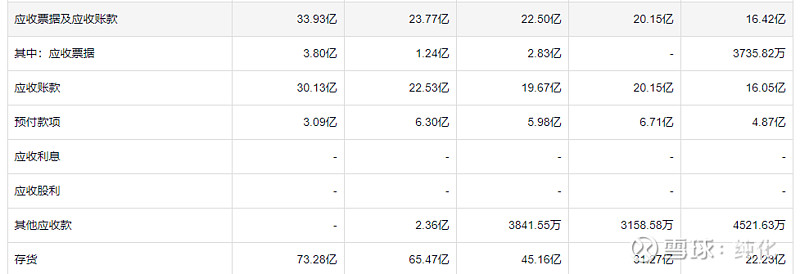

存货和应收 加一起100个亿,对于这个公司来说着绝对不是一个小数目了。

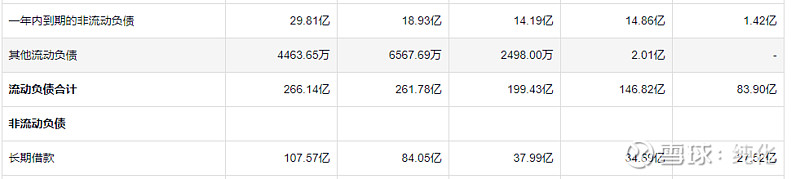

61亿的商誉 让我对这个公司一下好感全无。

真是越看越吓人,这个公司这资产负债表 看的很让人不安呀

当傻钱承认自己的局限性,它就不再傻了