$阳光电源(SZ300274)$ 上市日期2011-11-02 总市值:1534.90亿 市盈率(TTM):15.31

主要产品有光伏逆变器、风电变流器、储能系统、新能源汽车驱动系统、水面光伏系统、智慧能源运维服务等,并致力于提供全球一流的清洁能源全生命周期解决方案。

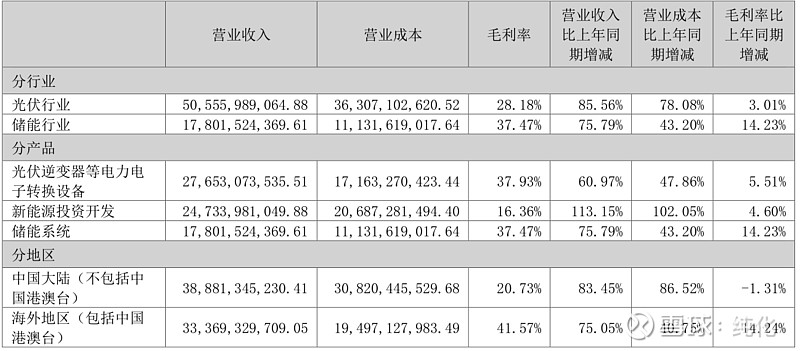

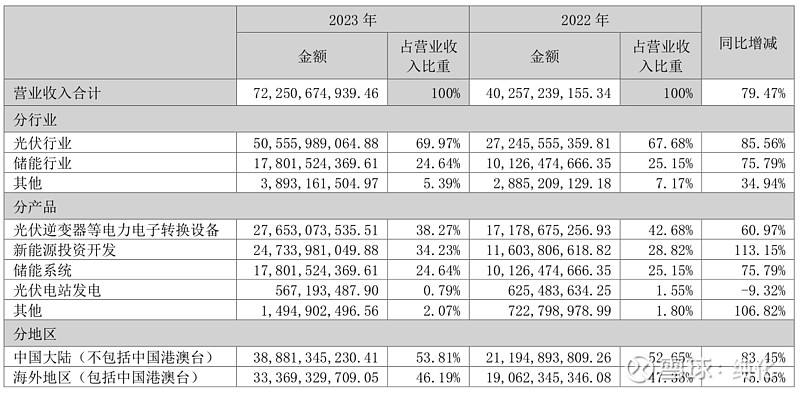

这个公司的业绩让人眼前一亮,特别是23年的增长率,和前面那几家光伏企业,一个个有今天没明天的样子相比,23年的增长极其夸张。而且24年一季度继续高歌猛进。到此为止感觉这家企业比之前那家都要好,

不过最近三年这家企业的经营现金流净值比净利润低,有些利润的钱还没拿到手,这说明盈利质量并不是很好。

看了前面那几家豪横分红又使劲借钱的企业之后,第一次觉得分红这么扣是一件好事,说明管理层没有失去理智,和那家拿190亿出来分红的企业,这样一家企业反而让我觉得安心。

这个数据和之前那些企业相比也是极其克制,之前那些货,最少也要在27前面加个1,最多的那个好像是300多亿吧,具体可能有出入,这个企业才是小心行得万年船。

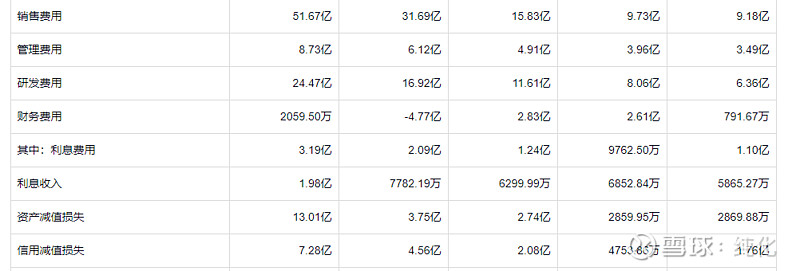

这个公司的销售费用有的一骑绝尘,公司是怎么一个经营策略,一年51亿的销售费用,这个在之前的那些家都没有过这么高的销售费用。年报里面是这么解释的:主要系本期收入规模增长,销售人员薪酬及计提的售后服务费增长较大所致,是不是可以理解为因为销量增加而销售人员的销售提成变多。利息费用值得拿出来表扬一下,跟那些个动不动十几个亿的利息费用的家伙们比起来,这家克制多了,这家也没有逃过的资产减值,信用减值损失也有点高的离谱,估计跟他们过多的存货和应收有关。

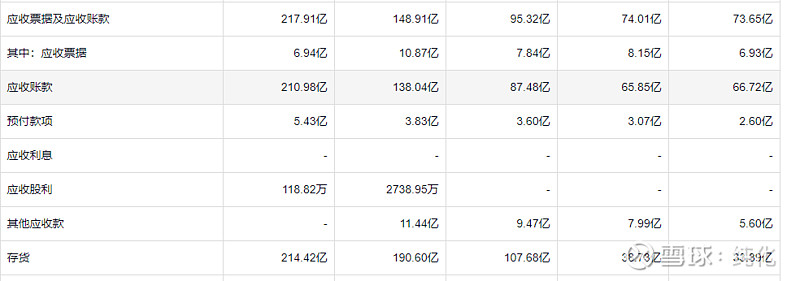

存货和应收 是真不少。这个不值得表扬,其他项目就挑不出什么问题了。