$特变电工(SH600089)$ 上市日期1997-06-18 总市值:715.98亿 市盈率(TTM):8.99

公司主营业务包括输变电业务、新能源业务、能源业务及新材料业务。公司输变电业务主要包括变压器、电线电缆及其他输变电产品的研发、生产和销售, 输变电国际成套系统集成业务等;新能源业务主要包括多晶硅、逆变器、SVG 等 产品的生产与销售,为光伏、风能电站提供设计、建设、调试及运维等全面的能 源解决方案及风能、光伏电站的运营;能源业务主要包括煤炭的开采与销售、电 力及热力的生产和销售;新材料业务主要包括高纯铝、电子铝箔、电极箔、铝制 品及合金产品的研发、生产和销售。

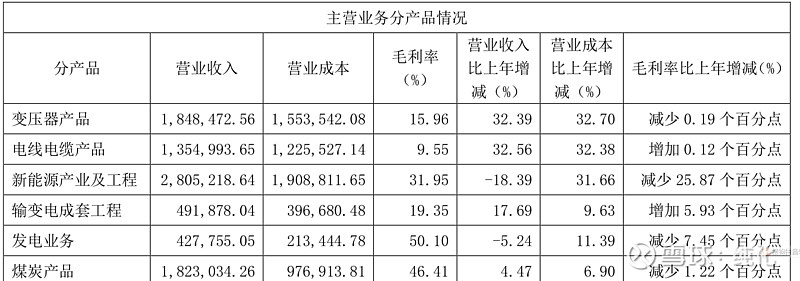

以为这是一家靠手艺挣钱的制造企业,其实人家还有发电业务,还有煤炭生意一年182亿,还有黄金生意 4个亿,这是家里还有矿的意思吗?好像真有矿, 这些业务加上来就给人一种背景深不可测的感觉。

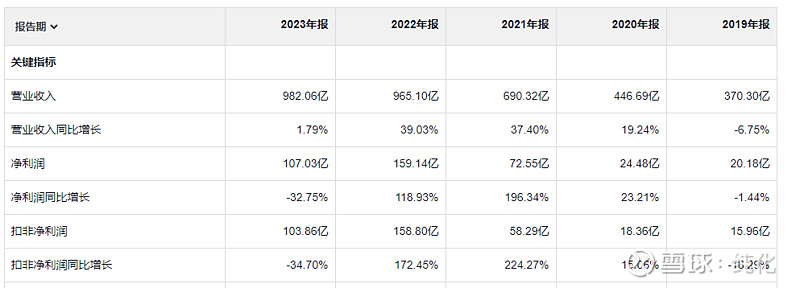

这家公司从23年二季度盈利开始下滑,下滑到现在,24年一季度净利润基本上打四折。但是和前面几个公司不一样的地方是,他没亏损,还是盈利的,只是利润下降很多。这个公司经营现金流净额一直比利润大,和之前那几家光伏企业不一样的是,24年一季度经营现金流净额依然比利润大,这个数据来看,这家公司比那几个哥们日子好过一点。家里有矿就是不一样。

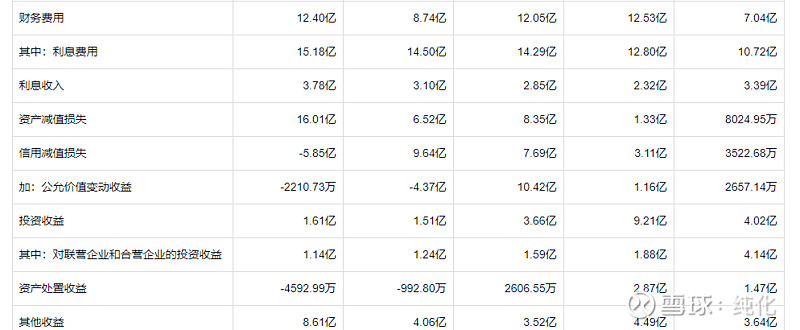

这哥们和其他几个公司一样利息费用很高,15个亿,人家几家外贸比较多,因为人民币贬值可能会有很多汇兑收益抵消利息费用,最终的财务费用并不特别高,但是这个哥们比较悲催一点他的外贸不多,利息费用大部分就实打实都成了财务费用,资产减值16个亿,也不少,23年信用减值损失是负的,说明之前以为要不过来的账,要回来了,这个损失就转回来了。投资收益不多,看着没有去炒股,其他收益8.6亿,年报里说: “其他收益较上年同期增长 112.00%,主要系公司收到的计入其 他收益的政府补助增加。” 这公司不光家里有矿,政府也帮衬。

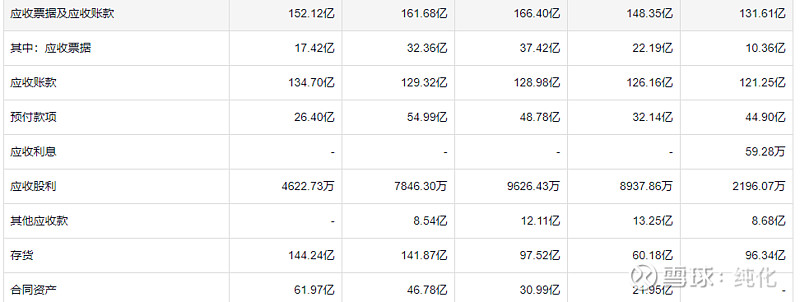

应收加存货和合同资产一共338亿,这可不是一笔小钱。哪怕减值个5% 就十几个亿,

这些负债加一起 800多亿,如果要把这些债彻底还清,不知道要多久,估计管理层不会把还债放在优先级。