《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

投资要点

布局免费阅读加大推广导致利润下滑,未来免费阅读及版权业务是潜在增量。考虑到短期盈利压力、免费阅读业务不确定性和当前估值水平,下调至“持有”评级。

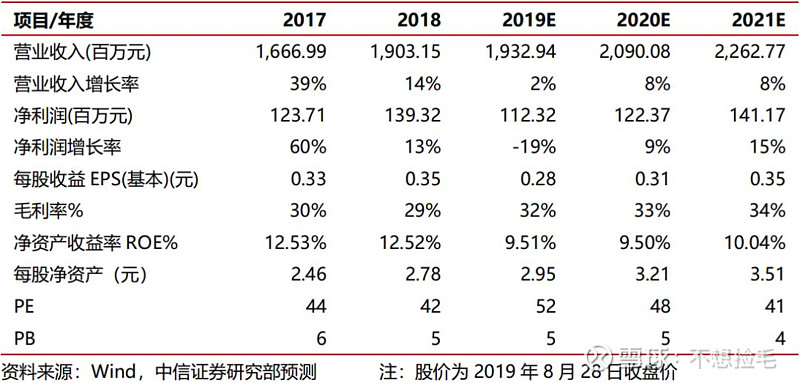

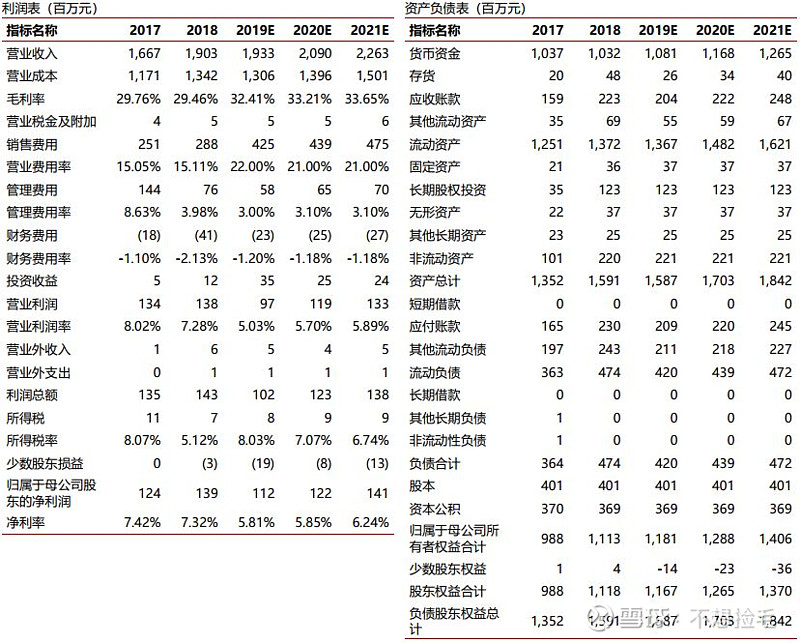

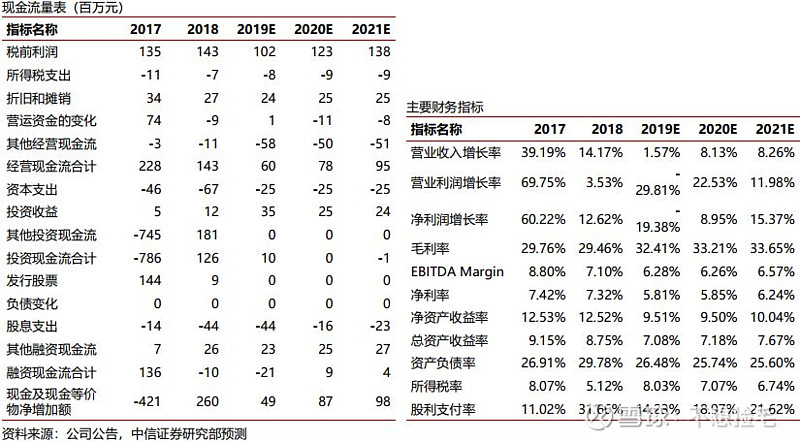

▍受推广费用增长影响,业绩同比下滑。2019年上半年,公司实现营收9.0亿元,同比下滑4%;实现归母净利润6393万元,同比下滑18.5%;实现扣非归母净利润4609万元,同比下滑35.4%;实现经营净现金流1.8亿元,同比增长43.9%。公司营收下滑主要受硬件业务不再并表影响,净利润下滑主要受到免费阅读推广费用快速增长影响,2019年上半年公司销售费用率22.5%(去年同期15.3%)。此外,公司销售毛利率达到34.6%(去年同期29.3%),主要原因是硬件不再并表,以及高毛利业务版权、广告等收入提升。

▍阅读业务MAU保持增长,布局免费阅读影响短期利润。2019年上半年公司阅读平台MAU达到1.2亿(去年同期1.1亿),继续保持行业第一阵营。公司从产品、技术、服务不断优化用户体验,推出联合VIP会员,不断丰富用户权益。此外,报告期内公司布局免费阅读业务,包括免费独立App“得间免费小说”,短期推广费用导致销售费用持续走高。我们认为,公司布局免费阅读拥有一定内容储备优势,若推广顺利,中长期有望为公司创造收入增量。

▍持续深化内容积累,探索有声、版权等多种变现模式。报告期内,公司持续增加内容积累,引进了包括《平凡的世界》、《海边的卡夫卡》、《最好的我们》等优质版权内容,收购原创文学供应商“红薯网”17.7%股权,进一步拓展内容资源库。此外,公司版权内容相关收入同比增长70%,成立影视公司,未来有望持续拓展版权衍生变现能力;最后,公司有声图书业务实现收入快速增长。

▍风险因素:免费阅读业务布局不及预期;版权项目开发不及预期。

▍投资建议:考虑到推广短期仍将持续,我们下调公司EPS预测至0.28/0.31/0.35元(原预测为0.35/0.39/0.43元),当前价格对应2019-21年PE为52/48/41倍。考虑公司阅读平台业务仍然保持行业第一阵营,但免费阅读仍处于投入期,未来存在一定不确定性,以及当前估值水平,下调评级至“持有”。

中信传媒团队

唐思思 18621651595

肖俨衍 18618142798

王冠然 18916333117

马翔宇 18810456123

朱话笙 15821816380

本文节选自中信证券研究部已于2019年8月29日发布的《掌阅科技(603533)2019年中报点评:免费阅读推广拖累业绩,版权业务继续高增长》,具体分析内容请详见相关报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

特别提示:

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。