后遗症开始显露。

1

缩减

信用卡的增长趋势,正在悄悄发生逆转。

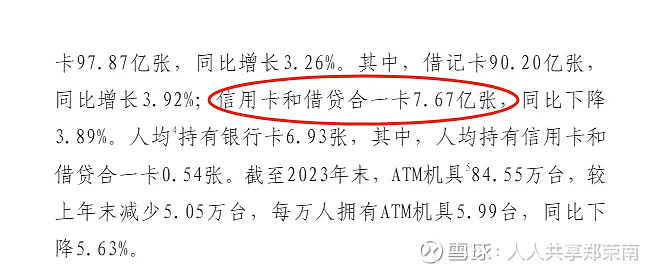

几个月前,央行发布的《2023年支付体系运行总体情况》披露的数据显示,截至2023年末,信用卡和借贷合一卡7.67亿张,同比下降3.89%。

算下来,目前我国人均持有信用卡和借贷合一卡0.54张。2023一年时间里,信用卡总量减少了3100万张。

从环比看,这个数据季度环比下降1.54%,不仅连续五个季度下降,还创下最大下降幅度。

萎缩显而易见。2022年第三季度末的时候,这个数字还有8.07亿张。遥想2017年,一年的信用卡增长量一度达到1.2亿张。

从具体银行看,根据券商中国的梳理,同样是2023年,工商银行信用卡同比减少约1200万张,建设银行同比减少约800万张,招商银行减少约559万张。

不光卡量在降,交易金额也在降。券商中国梳理的16家银行中,14家的信用卡交易金额同比下降,4家同比下降超10%。

在这其中,值得一提的是招商银行。财报显示,截至2023年底,招商银行信用卡流通卡9711.81万张,较2022年末的10270.93万张减少约559万张,下降5.44%。流通户6974.04万户,较2022年末下降0.37%。

这也是招商银行信用卡流通卡自2021年登上1亿张大关后,首次跌破亿张。

曾经的“零售之王”,到底经历了啥?

2

苦果

答案可以从数据中寻找。

公开数据显示,截至2024年一季度,招商银行信用卡不良贷款率较年初上升0.03个百分点至1.78%,逾期贷款率较年初上升0.33个百分点至3.53%。

拉长时间看,2017年至2020年,招商银行信用卡贷款不良率分别为1.11%、1.11%、1.35%、1.66%。

到了2022年,招商银行信用卡贷款不良余额达156.5亿元,信用卡贷款不良率更是攀升到1.77%。

为了处置不良资产,银行想了各种办法。行业观察者“一只互金鹅”就曾做过统计,2023年至少有15家银行发行了共计165.08亿元基础资产为信用卡不良债权的ABS。

其中,招商银行在2023年累计发行了8期基础资产为「信用卡不良债权」的ABS,总发行量29.61亿元。

这个发行量,不仅创下招商银行自己的记录,在这15家银行中也是“遥遥领先”。

此外,面对百亿级的信用卡不良资产,招商银行早在2002年就建立了自催团队。根据“一只互金鹅”的数据,截至2022年底,团队人力规模约2400人。

攀升的不良率之外,招商银行还面临着罚单和投诉。

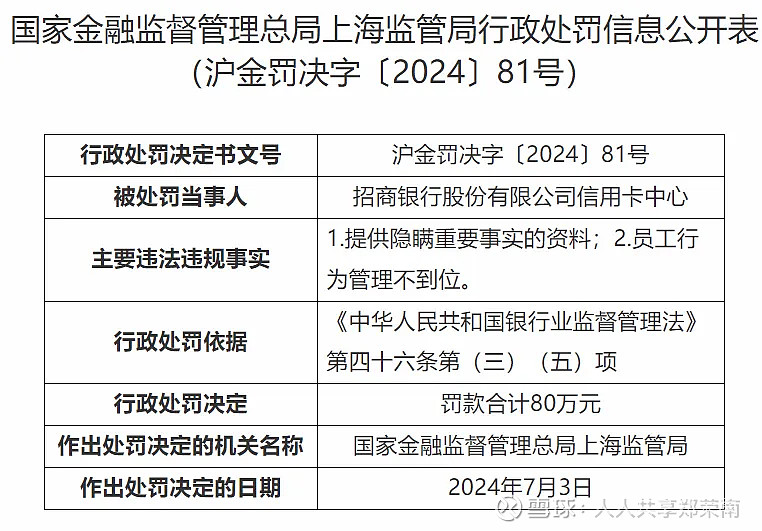

就在2024年7月10日,国家金融监督管理总局上海监管局发布了针对招商银行信用卡中心的行政处罚公告。公告显示,招商银行涉及提供隐瞒重要事实的资料、员工行为管理不到位等违规行为,被罚80万元。

就在同一天,招商银行信用卡中心电子商务项目组网上商城业务部客户经理赵晶远,被禁止从事银行业工作终身。

这并非孤例。2022年6月,上海银保监局罚单显示,招商银行信用卡中心因为发卡授信不审慎等,被处罚款40万元。更早的时候,2020年,招商银行信用卡中心还曾收到一张百万罚单。

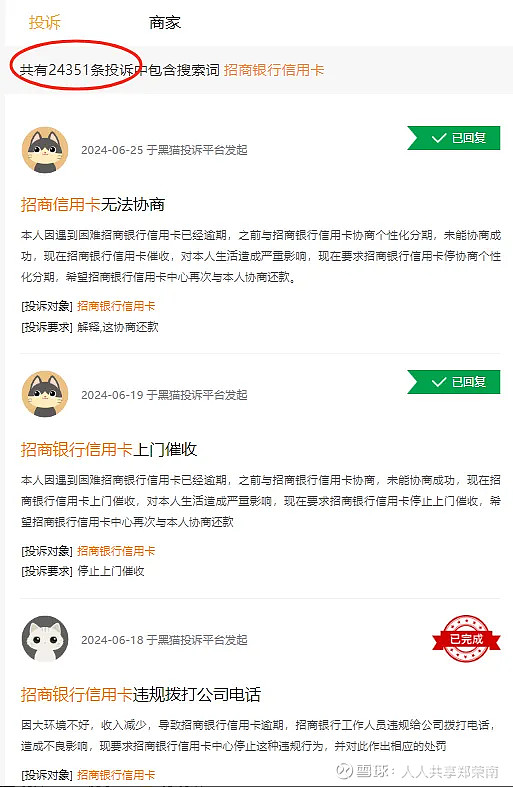

此外,在黑猫投诉平台上,搜索“招商银行信用卡”关键词,出现的词条有24351条,投诉集中在随意扣款、欺诈消费、收取高额利息、暴力催收等方面。

类似的案例也有媒体报道。例如2023年5月,杭州市民金先生向媒体报料,称自己办理的招商银行信用卡,在不知情的情况下,因为一项“增值服务”被多次扣款,而这项服务早在12年前就被银行私自开通。

从历史的视角看,这也算是招商银行自己种下的“苦果”。

3

熄火

招商银行一度是信用卡潮流的受益者。

截至2023年底,招商银行总资产11.03万亿元,管理客户总资产(AUM)13.32万亿元,零售客户数达到1.97亿。外界赐号“零售之王”。

在招商银行的成王之路上,信用卡业务功不可没。

2001年,招商银行就组建了国内第一家集发卡营销、商户管理、清算运营、风险管理等于一体集中运营的信用卡中心。根据节点财经的数据,到了2006年的时候,招商银行信用卡发卡量已经突破1000万张,占据中国国际标准信用卡30%以上的市场份额。

随着移动互联网时代的到来,招商银行信用卡又率先推出掌上生活APP,并不断进化为国民级综合平台。

但时至今日,转折点已经出现。财报显示,2023年,招商银行信用卡总收入907.43亿元,同比下降1.44%。其中,信用卡利息收入635.15亿元,同比下降0.72%;信用卡非利息收入272.28亿元,同比下降3.02%。

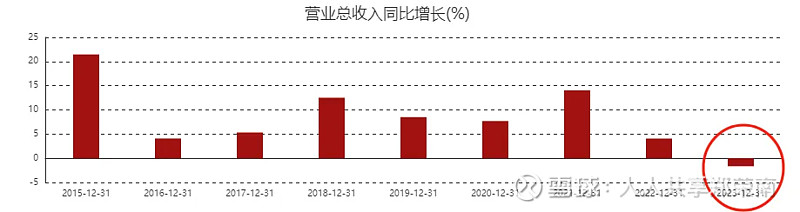

下降的不止是信用卡收入。2023年招商银行营业收入3391.23亿元,同比下降1.64%。上一次招商银行营收下滑还是2009年。

此外,2023年招商银行净利息收入为2146.69亿元,同比下降1.63%;非利息收入为1244.54亿元,同比下降1.65%,其中净手续费及佣金收入841.08亿元,同比下降10.78%。

在这样的背景下,信用卡收入的下滑,无疑是雪上加霜。

当然,从更大的视野看,这也不是招商银行独有的处境。由于过度授信、过度营销和暴力催收等乱象的出现,监管在2021年就发布了相关通知,要求对信用卡行业进行整顿。

狂飙的时代结束了,要收拾的摊子却越来越多了。

央行发布的《2024年第一季度支付体系运行总体情况》显示,截至一季度末,信用卡逾期半年未偿信贷总额为1096.76亿元,环比增长11.76%。

2023年底,中国批量个人不良贷款规模达到475.2亿元,规模同比增长超6倍。其中,信用卡透支占比达60.8%,是个贷不良的主要来源。

如何把这个摊子收好,考验招商银行的智慧,也考验整个银行界的魄力。