2021年2月18日,美团-W(03690.HK)的股票跳水逾15%,股价跌破190港元。跌幅最高达17%,报182港元。

这个跌幅刷新了美团52个星期以来股价新低。

截至收盘,美团报187.1港元/股,跌幅达15.26%,总市值为1.15万亿港元,一天内的市值直接挥发掉2000亿港币。

美团的暴跌砸了不少股民的心吧?

但是,挖掘美团的发展史和相关运营机制,我们可以看到美团是在吸纳庞大用户群的基础上,孵化自己的“找店工具”形象。利用孵化成熟的“找店工具”形象,吸引其它平台种草过来的用户继续强化这个形象,让用户回来完成购买付款流程。外卖还并不是它的主要利润来源。

为什么这么说呢?

01

双重影响

这次美团股票大跳水的直接原因是2月18日,国家发改委等14部门印发了一份《关于促进服务业领域困难行业恢复发展的若干政策》。

《政策》对服务业、餐饮业、零售业、公路水路铁路运输业、民航业等行业,提出助企纾困扶持措施。其中餐饮业纾困扶持措施下提到,“引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本。所在的县级行政区域内的餐饮企业,还应该给予阶段性商户服务费优惠。

也就是要管控美团这类外卖平台对入驻商户的抽成比例,这样会影响美团的营收。

另一方面,由于疫情的反复,整个消费市场都比较疲软。而美团的业务是生活服务类,所以受“疫情管控导致的供应配给被压制”影响不轻,市场容易担忧。

加上消费情况也变相反映出对价格更敏感的用户将偏向降低下单频率。

双重影响,忧心忡忡。

但是,我们真的不是在被”表象的浮云“遮住了想正确看清前方的眼睛吗?

02

本地生活服务龙头

现在有句很洗脑的话“美团外卖为您自动接单了”。

其实,美团是从团购起家的。

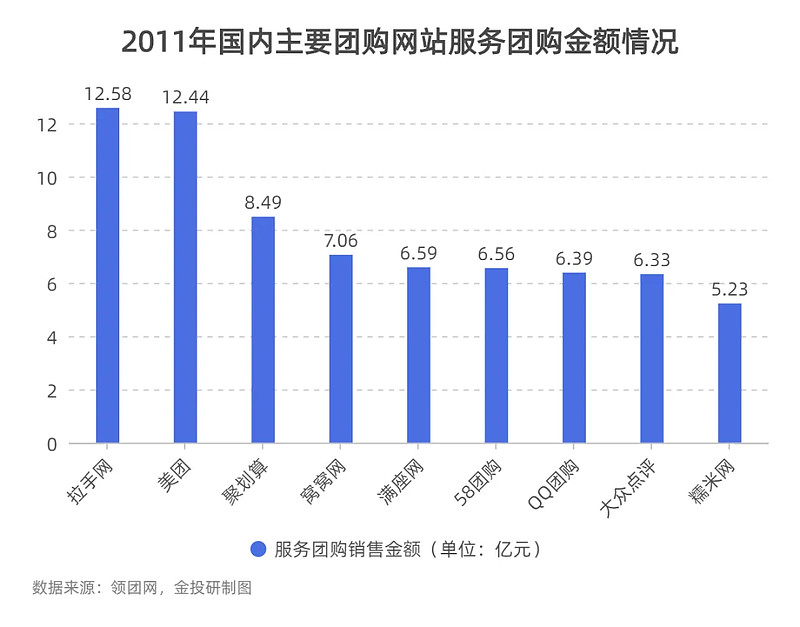

2010年在美国的团购商业风飞越太平洋,吹到中国,团购网站开始如雨后春笋那样蓬勃发展。从2010年的100家扩大到2011年7月的5188家。这些网站的交易额也从2011年1月的6.07亿元暴涨到当年12月的34.97亿元,翻了6倍。

这些网站里包括美团,也包括听说过的”拉手网““糯米网”“聚划算”等等,还有后面和美团闹得很出名的“大众点评”。

2011年拉手网融资1.6亿美元,美团的融资金额不到拉手网一半。但美团的销售金额排只比排第一的拉手网少0.14亿元。

而且在2012年,美团就超过拉手网,名列第一,销售金额超过30亿元。到了2013年6月,累计成立的6000多家团购网站,已经倒闭超过三分之二。

可以说,活下来的网站都是从”死人堆“里爬出来的,不简单,何况是第一的美团。

这都是因为美团在正确的道路上做正确的事。

当服务类团购竞争白热化时,2011年到2012年转到做实物团购的网站的数量占比翻了超过一倍,去到50%。而美团坚持专注。

毕竟当时实物团购的龙头“聚划算”的交易额占到近70%,美团这时候转过去,就是个“新兵”啊,美团明白自己也不是什么家底厚天赋型“新兵”,还是集中精力冒尖本行和攻破三线城市先,在开拓城市方面也不激进。

当“拉手网”高调聘请葛优代言投放电视广告时,当“糯米网”砸钱在央视投广告时,美团做起了网络营销,便宜又好管。

没想到,美团就是这样低调不激进地把王者给当了。大概“扮猪吃老虎”才容易笑到最后吧?

到了2013年美团在团购市场的交易额占比到16.69%,远超排名第二的大众点评,毕竟大众点评还不到5%。后来美团合并了大众点评,又拿到腾讯的投资,在微信有了一级入口,美团的王者之路继续。

以上是美团的王者之路。出现前面提到的这句很洗脑的“美团外卖为您自动接单了”的外卖业,是2011年兴起的,市场广阔,但是却还不是美团利润的是主要来源。

(图片来自网络)

2021年前三季度,美团的到店服务及酒旅业务的业务收入为238亿元,虽然占比不到五成,利润却达到102亿元,利润率更是达到42.8%。而外卖收入有701.85亿元之多,占到总收入的54%,利润率却仅仅是6.3%。

(图片来自网络)

洗脑的外卖神音,居然不是最盈利!看来美团还是喜欢低调地“搞事情”。

那为什么美团的到店业务这么牛?

美团现在的到店业务主要分为到店餐饮、到店综合服务和酒旅业务。

美团到店业务这么牛,第一步是因为美团努力让自己到店业务形成闭环,就是说美团想把一个人生活方面的吃喝玩乐的消费都依赖美团这个平台。

为了做到这一点,美团为用户提供了足够多的商户群,截止2021年第三季度,美团平台的总活跃商户达到830万家,比去年增长了28%,而且除了合作的商户,平台上还有由用户提供信息和推荐供展示的商户,当然也包括成熟的评价机制。

在商户端,入驻美团的商户可以使用美团自研的各种系统,比如可以查看原材料价格的系统,因为这种高度数字化,美团可以更快速优化全平台的业务流程。

经过上面的第一步,美团的整体交易用户数在2021年第三季度达到了6.68亿人。

但是我们更应该关注到的是这个用户数和商户群形成的链接——要找店?找美团。2018年极光数据的显示,那时”要找店第一反应靠美团“的受访者已经超过70%。

醉翁之意不止在酒。

03

孵化成熟的“用户习惯”

美团这种孵化成功的“找店工具”形象,在认知度、使用率、首选率等方面均处于领先地位,又加上微信的小程序入口,也方便美团进一步拉起其别的生活服务业务的业绩,比如美团在自己的商家到店页面提供外卖入口、酒店页面也会为用户提供周边餐饮等其他服务的推荐。

据激光数据显示,2018年10月,用户对美团的认知度已经达到97%,使用率达到94%,连用户占有率都去到74.6%,毕竟在2020年时,平均每个用户在美团上只需要花8.2分钟就能完成店铺选择了。

连十分钟都不到......

美团果然是个优秀的“找店工具”。

快速的找到自己合适的店铺,会有较高的转化率。因为能进到生活服务平台的用户,说明其有这个需求,缩短选择时间,那样用户购买意愿消耗比较少,更容易成功购买。

另外,因为"找店工具"而累积下来的用户数据,能方便美团平台后面更精准地推荐和投放广告。与此同时,美团在2021年12月和快手达成合作协议——美团可以在快手上线小程序,在2022年1月,用户已经可以在快手app上搜到美团的小程序。

简而言之就是说,美团利用孵化成熟的“找店工具”形象,吸引其它平台种草过来的用户继续强化这个形象,让用户回来完成购买付款流程。

04

心理模型

回顾很多新兴互联网公司开始都是烧钱,为什么还是很多资本愿意烧钱进去呢?

是因为他们培养的都是一种心理模型,一种用户习惯。而美团就是不遗余力地把这个落到实处,并且全链条的良性循环。在美团的发展历程,我们可以看到美团是成功孵化自己的“找店工具”形象。让市场在寻找店铺时就想起美团。并且利用这个“找店工具”心理模型,吸引其它平台种草过来的用户继续强化这个形象,形成良性循环。

虽然现在美团受到一些外部因素的影响,但是它的模式是很成功的,它的影响力也是很强大的,市场对它的认知度、使用率都很高。

美团,前景还是可观的。

记得拂去浮云,勿遮望眼。