上周新一轮医保谈判结束,两大龙头恒瑞和药明,在这波涨幅中相继创了新高。

这中间除了有短期政策压力的释放、恒瑞PD-1谈判预期较好和新药上市外,还有一个比较值得思考的逻辑,即今年PD-1的谈判落地基本标志着创新药行业发展的第一个阶段逐渐进入尾声,这个阶段就是——无序扎堆研发阶段。

创新药无序扎堆发展阶段逐渐进入尾声

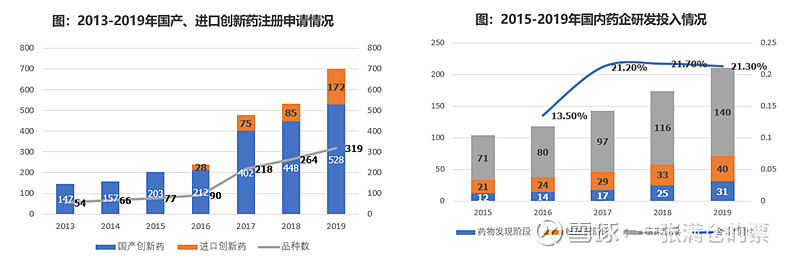

自国内2015年来的一轮医改政策相继落地后,国内仿制药高毛利时代被宣判终结,药企为了维持高收益率只能转而向创新药企业转型,同时为了快速拉近国内外创新药的代差,政策上也在审核流程、研发投入等方面上给与创新药企业一定的推动。

所以在政策鼓励和商业模式转变的双导向下,加上资本的跑步进场,国内药企纷纷进军创新药领域,研发投入增大,国内创新药申报数量大幅增加。

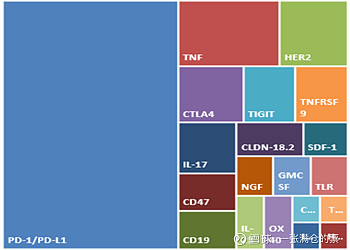

截至2020年10月份,国内的生物创新药申报有一半是围绕PD-1/L1靶点,化药靶点扎堆也非常严重。

这一阶段,资本来的很快,但研发能力提升是一个缓慢的过程,好在此时国内外代差够大,加上国内对创新药上市的一个较为宽容的态度,所以有足够海外成熟的大靶点、药物让国内药企去模仿、学习。

所以这一阶段国内药企第一轮布局的基本都是仿制这种国外已经被验证、具有较好临床效果、市场空间够大的创新药,在国内以创新药去申报。

大潮退去才知道谁在裸泳,你大爷还是你大爷

这一模式本质是没有问题的,在遍地是价值坑的创新药领域,首先被填盖的一定是确定性高、市场空间好的大坑,也就是国外已经验证过或开发过的成熟的大靶点。

而且在国内科创板的开启后,给与这种小型创新药企业一个新的上市通路,一级二级市场对这种研发快、投入适中、药物市场规模较大的靶点的药企也是趋之若鹜。

所以这两年市场上也是不断有一些声音,觉得创新一哥—恒瑞的地位越来越不行了,恒瑞也自2020.7一直横盘到了2020.12中旬。

但其实恒瑞还是那个恒瑞。

主要原因还是突然一夜之间国内做创新药的企业大爆发了,相比之下以前在行业里有绝对领先的恒瑞就显得好像没那么突出了,给市场一个感觉是创新药好像壁垒在逐渐降低,是个药企融点钱就可以搞一搞。

特别是行业还热衷上了License-in模式,几个资方大佬攒个局,引进几个国外热门靶点项目,找几个业内名人站站场,然后对外打造一个创新药的好项目+好团队,本质上这种是很难培养出自己可持续的研发实力。

所以说为什么我们认为今年PD-1谈判落地是标志着上述扎堆研发阶段逐步进入尾声,

PD-1年治疗费用从国内最早上市的大几十万;

到国产上市后的小十多万;

再到去年信达生物的PD-1—霍奇金淋巴瘤适应症以2.9万的价格进医保;

最后到今年恒瑞预计四个适应症、4-5万元的价格进医保,PD-1作为一款重磅的大靶点,对应的创新药国内竞争实在太激烈。

恒瑞今年的中标价格,基本是后续几十家PD-1在研企业的价格天花板,你说人还怎么玩?上市还能有多少市场?还能不能赚钱?还继续研发么?

这一系列的问题不光是PD-1,还有其他所有的“热门”靶点,都将逐步遇到这个问题。

继续参考我们已经说了无数次的—日本的创新药行业的发展路径,其实这个问题也是曾今出现过的,在扎堆研发,创新药竞争加剧后,最后落得一地鸡毛。

后续在市场放开,外企刺激下,日本国内的药企研发能力进一步提升,龙头药企培养出了差异化的研发能力,最后武田制药成功突出重围,靠着真实的差异化研发能力,创造出能走向世界的药。

所以这一波恒瑞的涨幅,除了PD-1的谈判预期,和新药的上市,背后还有就是市场的价值观的回归,大潮过去才知道谁在裸泳,仅靠一两个“热门”靶点的创新药企的投资价值逐渐失去。

创新药差异化研发阶段—将继续利好CRO

而扎堆研发后的下一个阶段,也就是差异化研发阶段,需要的研发投入更高、项目开发难度也更大,利好CRO企业,所以在前段时间药明的四季度访谈中公司管理层也透露,对继续临床前CRO的高增速很有信心,主要原因就是预计国内的药品开发会越来越难,对CRO的依赖程度也就会越来越大、投入也越来越多。