历史背景:2017年的美国股市可以说近乎完美,纳斯达克指数全年上涨28%,道琼斯工业指数涨幅25%,标普500指数上涨19%,三大指数持续上行不断创新高,期间几乎没有任何回调。

站在2017年初来判断,的确是很难预料到这轮牛市行情,特朗普上任对资本市场来说更是具有很大的不确定性;民主党和共和党争执不断;美联储加息及宣布年底启动缩表;朝鲜核试验威胁以及飓风灾害的破坏等,可以说年初美国并不平静。然而,由于美国企业在这一年又迎来了一个丰收季,经济数据也一直很强劲,以及对特朗普的减税和放松金融监管比较大的预期,美股一直上行到了年底。

12月22日,美国30年来最为重大的一次税改法案通过国会表决并由特朗普签字生效,将公司税由35%降低到了21%,并全面下调了个人所得税。

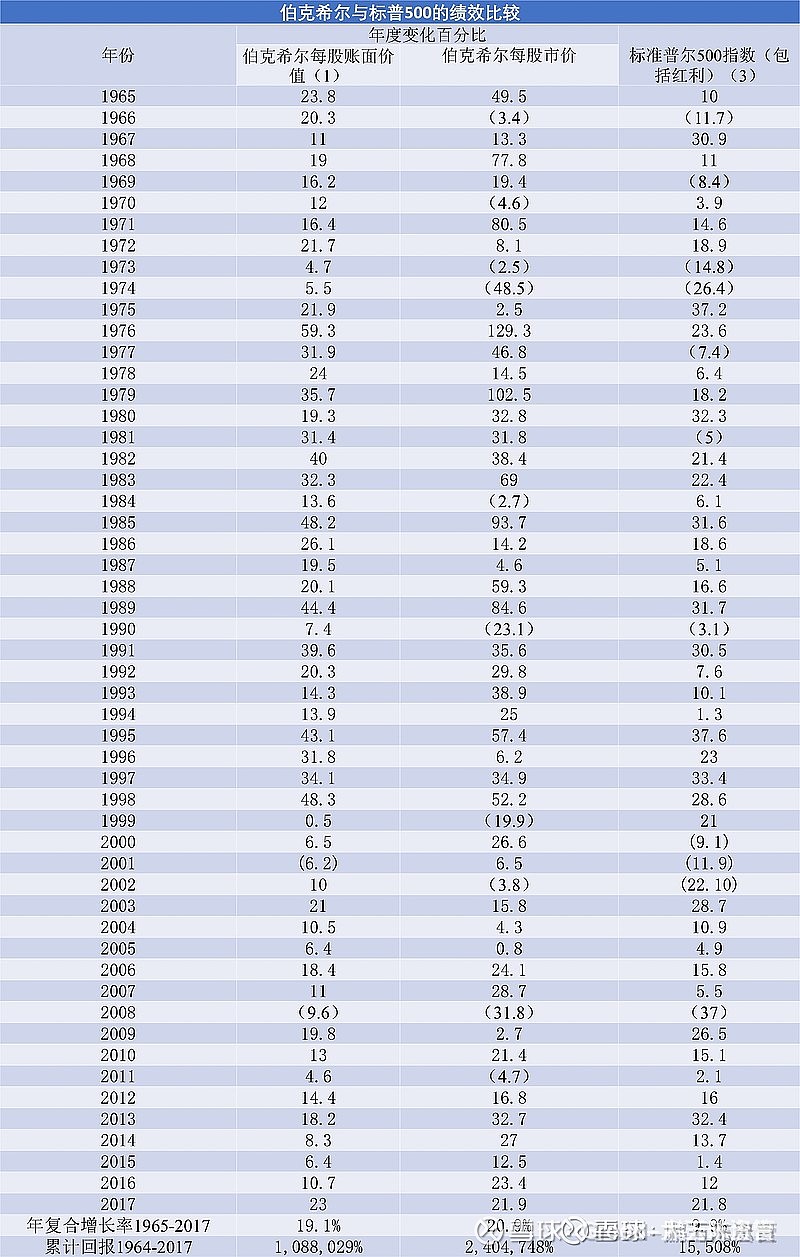

业绩:2017年间,伯克希尔的资产净值增长了653亿美元,这也就意味着我们A类股和B类股的账面价值增长了23%。过去53年(自当前的管理层接掌公司算起),企业每股账面价值从19美元增长到了21.175万美元,复合年均增长率19.1%(类似这种计算均以A类股为准,B类股量级为A类股的1/1500)。

我们很大一部分利得都不是来自伯克希尔本身的运营。当然,650亿美元的收入是实实在在的,不过需要指出的是,只有360亿美元是伯克希尔的运营所得。其余的290亿美元是拜美国国会所赐——他们12月间重修了美国的税法。

新的会计政策:

根据新的规则,我们所持有股票的未兑现的投资利得或者亏损都必须被计算在我们报告给各位的净所得数字之内。遵从这样的标准,就意味着我们发布的GAAP盈利数据将会出现一些真正是变化巨大而无常的波动。伯克希尔持有总价值1700亿美元的可销售股票(不计卡夫亨氏的股份),在一个季度的时间当中,这些持股的价值上涨或者下跌100亿美元,其实都是很正常的事情。

将会有如此规模波动的数据纳入我们报告的净所得数据,无疑会使得那些真正重要的,真正能够体现我们运营表现的数据变得更加难以被提炼和分析。实话说,如果是用于分析,伯克希尔的“盈利”数字将变得全无意义。

新规则带来的另外一个麻烦还在于让我们的沟通遇到了更大的麻烦。在过去,根据会计准则,我们一直都必须将那些兑现投资利得(或亏损)计入最终业绩。在过去的季报和年报当中,我们一再告诫大家不要过度关注这些已兑现利得,因为它们其实和未兑现利得一样,都是随机波动的。

这在很大程度上也是因为,我们出售股票时,考虑的只是这样的决定在当时是否明智,而不是这会给我们的盈利带来怎样的影响。于是,在有些时期当中,我们报告了非常可观的兑现利得,但实际上,我们投资组合的整体表现却很不理想——当然,也有些时期的情况恰好相反。

之前适用于已兑现利得的会计准则就已经在相当程度上造成了业绩的扭曲,而引入关于未兑现利得的新准则只能让扭曲更加严重,迫使我们每个季度都不能不煞费苦心地进行解释,帮助大家调整,以看清楚我们这些数据的真正意义。遗憾的是,电视财经节目所注重的,往往都是一时的影响,而报纸的大字标题又只看重GAAP盈利的同比变化。于是乎,媒体报道最终的结果都只是夸大了一时数据的意义,让诸多受众受到了不必要的惊吓或者怂恿。

我们会一直坚持在周五晚间收盘后,或者是在周六上午发布财报,这样的做法在很大程度上也是为了努力削弱这种不当的影响。这样就可以让大家得到尽可能多的时间来做分析,让投资专家们有机会在市场周一开盘前做足够的功课,在发表评论时更加靠谱。

在伯克希尔,重中之重就是我们的正常每股盈利成长能力。这也是我和自己的老伙计查理·芒格一直以来所最为关注的,我希望大家也和我们一样。(扣非每股净利润)

部门业绩:略。

股票投资:

短期的跌涨:

短期之内,我描述过的价值建立与留存收益之间的联系将是不可能被探测到的。股价有涨就有跌,看似与其基础价值的同比积累之间毫无联系。但随着时间的推移,本·格雷厄姆(Ben Graham)经常被引用的那句格言会被证明是正确的:“短期来看,市场是台投票机;但从长期来看,就会变成称重机。”

伯克希尔哈撒韦本身就提供了一些生动的例子,可以说明短期的股价随机变动能够如何遮蔽长期的价值增长。在过去53年时间里,这家公司已经通过将盈利用来再投资以及让复利发挥其“魔力”的方式建立起了价值。年复一年,我们一直都在前进。然而,伯克希尔哈撒韦的股价也曾遭遇过四次极大的下跌,以下列出的就是血淋淋的细节:

伯克希尔历史股价的四次大调整:

这张表格提供了我能聚集起来的最强大的证据,用以反对使用借来的钱来持有股票。根本就没有办法知道,股价在一个较短的时间段里会下跌多少。哪怕你的借款金额很小,而且即便股市暴跌,也不会马上威胁到你的持仓,但令人惊恐的头条消息和让人无法呼吸的评论也可能会让你变得慌乱。而在情绪不稳定的时候,是无法做出良好决策的。

在未来53年时间里,我们(以及其他公司)的股价必将迎来类似于表格中的下跌,而没人能告诉你此事会在何时发生。“绿灯”可能会在任何时候不经“黄灯”的过渡,直接就变成“红灯”。但当大跌来临时,就会给那些没有债务缠身的人提供非同寻常的机会。在这种时候,就该想到吉卜林(Kipling)的这首《如果》了:

“如果周围的人毫无理性地向你发难,你仍能镇定自若保持冷静……

如果你肯耐心等待不急不躁……

如果你有神思,而又不走火入魔……

如果众人对你心存猜忌,你仍能自信如常并认为他们的猜忌情有可原……

那么,你的修为就会如天地般博大,并拥有了属于自己的世界。”

赌约兑现:

“十年赌约”已经结束,带来了一个意料之外的投资教训。

当时押下赌注的原因:宣传我的一种信念,那就是我选择的投资——一个非托管标普500指数基金中的一笔几乎没什么费用的投资——将随着时间的推移带来比大多数投资专家更好的收益结果,无论那些“帮手”是多么备受尊敬和业绩斐然的。(被动投资指数基金)

解决这个问题是极其重要的。美国投资者每年向投资顾问们支付的费用令人咋舌,而经常都会带来多层的间接费用。总体而言,这些投资者花费的顾问费用是否物有所值呢?同样是总体而言,投资者能否通过花费这种费用而获得任何收益呢?

与我对赌的Protege Partners选择了五只“母基金”(FOF),预计这些基金将可跑赢标普500指数,这是一个不小的样本,因为那五只母基金持有200多个对冲基金的权益。

下表就是这场对赌的最终结果:

这五个母基金最初起步迅速,在2008年中全都跑赢了指数基金,但随后就急转直下。在其后九年的每一年时间里,这些母基金整体而言的表现落后于指数基金。

我要强调的一点是,在过去十年时间里,股市的行为没有任何脱离常规之处。如果在2017年底时对投资“专家”进行一次有关长期普通股回报预期的调查,那么从平均值来看,他们的猜测很可能将接近于标普500指数实际上带来的8.5%回报。在当时的那种环境之下,赚钱原本应该是件很简单的事情。事实上,华尔街的“帮手”们赚到了令人瞠目的大笔金钱。但是,虽然这批人变富了,他们的投资者中却有很多人经历了“失落的十年”。绩效总是有起有落,但费用从不下降。

这场对赌还昭示了另外一个重要的投资教训:虽然市场总体上是理性的,但偶尔也会做出疯狂的事情。在那种时候抓住机会并不需要超群的智力,不需要经济学学位,也不需要懂得Alpha值和Beta值等华尔街的术语。那种时候投资者需要的是一种能力,不要理会那些乌合之众的恐惧或是热情,而是重点关注一些简单的基本面。另外,愿意在一段持续的时间里给人留下无趣的印象——甚至于看起来就像是个傻子——也是必不可少的。

来自我们赌约的最后一个启示是,坚持重仓于绩优股,轻松决策,避免频繁的交易。在见证我们赌约的这十年中,超过200多家的对冲基金几乎都进行了数千次的买入和卖出交易。大多数的对冲基金管理人都艰难的思虑他们的决策,他们认为这是有益的。在投资的过程中,他们研究10-K表格,考察企业管理层人员,研读交易期刊,并和华尔街分析师们进行讨论。