历史背景:1988年的美国股市行情总体上是震荡上行的,但是期间波动很大。主要的原因就是汇率问题,美联储为了稳定汇率,不断收紧货币政策,不断加息,致使股市承压。年底在宏观调控下,汇率走稳,股市回升。

全年标普500指数收于278点,上涨12.8%。

控股业绩:本公司1988年的净值增加了五亿六千九百万美元,较去年增加了20.0%,而过去24年以来(自从现有经营阶层接手后),每股净值从19元成长到现在的2,974美元,年复合成长率约为23.0%。并购奥马哈波仙珠宝80%的股权。

吐槽会计准则:1988年,一般公认会计准则有一个很重大的转变。依新规定伯克希尔必须将“子公司与关联企业的资产与损益完”全部合并到母公司的财务报表之上。(按国内会计准则理解就是把子公司从长期股权投资项目变为合并报表项目)

老巴认为投资者真正需要的报表,是可以帮助财务报表使用者了解以下三个问题的:(1)、这家公司大概价值多少?(2)、它达到未来目标的可能性有多大?(3)、在现有条件下,经理人的工作表现如何?不管报表是否是公认的或者非公认的。

许多管理阶层不把一般公认会计准则当作是应该遵守的标准,且大多数的会计师也心甘情愿给予协助。当客户问到二加二等于几?配合的会计师可能会回答:“那要看你想要多少?”不管是让损益平滑一点或是某季特别突出,都是还算正直的经营阶层经常运用的做账技巧。还有一些不良经理人专门利用一般公认会计准则来进行欺骗与贪污,不顾现实,滥用一般公认会计准则来满足投资人的需求。

波仙珠宝

比较内布拉斯加家具店和波仙珠宝,两家店共同的特色就是东西实在又物美价廉,另外共同的特色还有:(1)、单店经营,但货品样式价格种类齐全,满足消费者各式需求;(2)、老板每天专心经营;(3)、货品周转快速;(4)、精明的采购;(5)、费用开销难以想象地低。后面三项特点让店内产品的售价比全美其它地方都来的实惠。

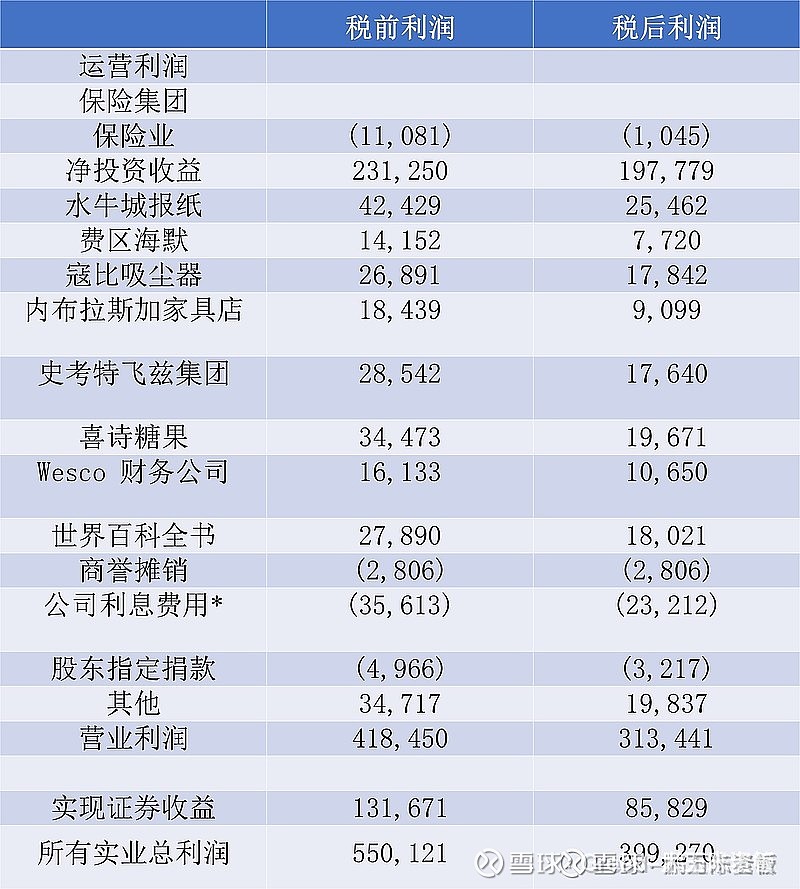

保险业:略。 比较麦片行业和保险行业:

以早餐麦片为例,它的资产报酬率是汽车保险业的一倍。(这也是为什么家乐氏与通用磨坊的股价净值比是五倍,而保险从业者的股价净值比仅为一倍)。麦片公司常常在调整产品售价,即便其生产成本没什么变,但消费者默默接受。但要是换做是保险从业者,就算只是反映成本稍微调整一下价格,保户马上就会生气地跳起来。

有价证券投资:

1988年,我们做出两项重大的决定:大笔买进联邦家庭贷款抵押公司(房地美)与可口可乐。当我们发现我们持有兼具杰出企业与杰出经理人的股权时,我们打算长期持有,最长的投资期间是永久。我们跟那些急着想要卖出表现不错的股票以实现盈利,却顽固地不肯出脱那些绩效差的股份的那群人完全相反。(行为金融学里的“处置效应“),彼得林奇曾生动地将这种行为解释成拔出玫瑰浇灌杂草。

我们只是持续不断地寻找:最高的税后报酬、以及预计的数学期望值最高的标的。并且仅限于我们认为了解和熟悉的投资,我们无意让与短期的账面盈余好看,我们的目标是让长期的净值最大化。

套利:在1988年我们在套利部分斩获不少,不论是金额或是投资报酬率,总计投入1.47亿美元的资金,赚取7,800万美元的盈利。

所谓的套利是指:在不同的市场同时买卖相同的有价证券或是外汇,目的是为了撷取两者之间微小的差距。包括从已公开的企业并购、重整再造、清算等企业活动中盈利。大部分的情况下,套利者期望不管股市变动如何皆能盈利,相对的他面临的主要风险是宣布的事件未如预期般发生。

在评估套利活动时,你必须要能回答四个问题:

(1)已公布的事件有多少可能性确实会发生?

(2)你的资金总计要投入多久?

(3)有多少可能更好的结果会发生,例如并购竞价提高。

(4)因为反垄断或是财务意外状况发生导致并购案触礁的机率有多高?

不同的是我们只参与已经公开对外宣布的案子,我们不会仅靠着谣言或是去预测可能被并购的对象,我们只看报纸,思考几项关键因素,并依照我们判断的可能性做决定。(讲述了“可可豆套利”和“KKR并购”的两个案例,具体可以看股东信,篇幅较大略)