合并蓝筹印花,股东人数由1,900人增加到2,900人,重新解释了伯克希尔的经营原则:

查理芒格跟我视伯克希尔的股东为合伙人,而我们两个人则为执行合伙人(而也由于我们持有股份比例的关系,也算是具控制权的合伙人),我们并不把公司视为企业资产的最终拥有人,实际上公司只是股东拥有资产的一个媒介而已。

长远的经济目标是将每年平均每股内在价值的成长率最大化,我们不以伯克希尔规模作为衡量公司的重要性或表现,由于资本大幅提高,我们确定每股价值的年增率一定会下滑,但至少不能低于一般美国大企业平均数。

内布拉斯加家具店:

当我们在评断一家公司的企业价值时,我常常会问自己一个问题:“假设我有足够的资金与人才时,我愿不愿意和这家公司竞争”,我宁愿和大灰熊摔角也不愿和B太太家族竞争,他们采购很有一套,经营费用低到其竞争对手想都想不到的程度,然后再将所省下的每一分钱回馈给客人,这是一家理想中的企业,建立在为客户创造价值并转化为对所有者的经济利益的基础上。

水牛城晚报:我们认为一份报纸的渗透率是该事业强弱的一项重要指标,对广告主而言若一家报纸能在某一地区拥有极高渗透率的话,便能发挥极高的经济效益,相对的若渗透率很低则无法吸引太多的广告主。

喜诗糖果:1、成本:虽然我们跟竞争同业比原料成本较高,而若这种情况相反的话我们反而会不高兴,事实上原料成本是我们较无法控制的,因为不管价格如何变化,我们所使用皆属最上等的原料,我们视产品品质为最重要的一点。

2、业绩标准:我们认为衡量一家店经营绩效的标准在于每家分店卖出糖果磅数而非销售额,1983年平均一家店的销售量减少了0.8%,不过这已是1979年来较好的表现了,累计的降幅约达8%,集体订购量(约占整体销售的25%)在经过70年代成长高峰后已停滞不前。

3、竞争优势:除了销量的问题,喜诗具有多项且重要的竞争优势,在我们主要的销售地区-西部,我们的糖果为消费者所偏爱,他们甚至愿意用多花二三倍的价钱来享受,我们全美直营店服务的品质跟我们的产品一样好,亲切贴心的服务人员就跟包装上的商标一样。

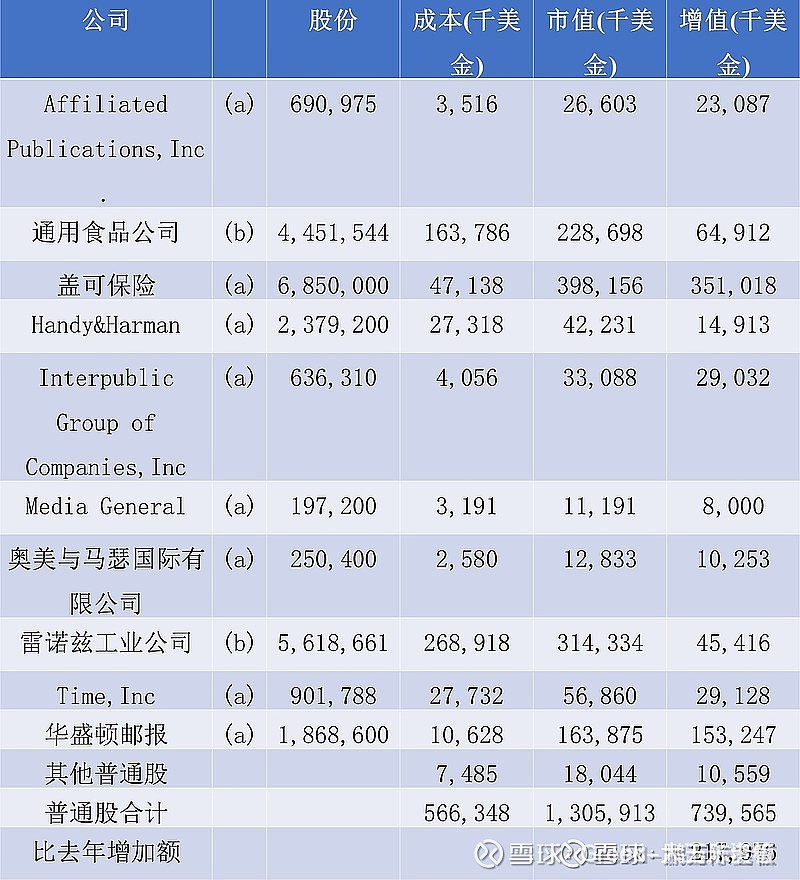

保险业:略。

投资:1983年公司的净值由原来每股737美元增加成为975美元,约成长32%,在现有经营阶层过去十九年的任期内,账面价值由19美元增加成为975美元,约以22.6%年复合成长率成长,考虑到我们现有的规模,未来可能无法支持这么高的成长率。

再次解释内在价值和账面价值:账面价值是会计名词,系记录资本与累积盈余的财务投入,内在价值则是经济名词,是估计未来现金流入的折现值。账面价值能够告诉你已经投入的,内在价值则是预计你能从中所获得的。类似词能告诉你之间的不同,假设你花相同的钱供二个小孩读到大学,二个小孩的账面价值即所花的学费是一样的,但未来所获得的回报(即内在价值)却不一而足,可能从零到所付出的好几倍。所以也有相同账面价值的公司,却有截然不同的内在价值。

拆股和股票交易:

1、不拆股的原因:因为一般绩优公司的股价远低于其真正价值,而一个公司要维持合理的股价跟其背后的股东有很大关系,若公司的股东与潜在的买家主要都是基于非理性或情绪性的投资该公司股票,则公司股票便会不时出现很离谱的价格,浮躁的人格会导致浮躁的价格,这种性格虽然有助于我们买卖其它公司的股票,但我们尽量避免这种情况跟伯克希尔沾上边,这样将会对身为股东的你我有利。

2、很难确保公司股东皆维持高水平:投资者可依自己喜好选择其个人的投资组合,任何人都可买任何股票,没有任何公司可依智力、情绪稳定度、道德感或衣着品味来筛选股东,所以股东优生学基本上是一项不可能的任务。但大致而言,我们觉得可透过不断地沟通公司经营哲学以吸引并维持优质的股东群,以达到自我筛选的目的。所以我们尽量避免那些会招来短期投机客的举动,而采取那些会吸引长线价值型投资者的政策。

讽刺股票市场:股票市场上讽刺的一点是太过于重视变动性,经纪商称之为流动性与变现性,对那些高换手率的公司大加赞扬。但投资人必需有所认知,那就是凡事对庄家有利的一定对赌客不利,而过热的股市跟赌场没有两样。

过去在每天交易量约一亿股的年代(以今日的水准算是相当低的了),对所有权人来说绝对是祸不是福,因为那代表大家要付出二倍于五千万股交易量的成本,又假设每买卖一股的交易成本为十五分钱,则一年累积下来约要花费75亿美金的代价,这相当于埃克森石油、通用动力、通用汽车与太古石油这四家全美最大企业的年度盈余加总,换句话说投资人只因为手痒而将手中股票换来换去的代价等于是耗去这些大企业辛苦一年的所得。若再加计约20亿投资管理费的话,更相当于全美前五大金融机构(花旗、美国银行、大通银行、汉华银行与摩根银行)获利的总和,这昂贵的游戏只是用来决定谁能吃这块饼,但没有一点办法让饼变得更大。

我知道有一种论点说这过程能使资金作更有效的配置,但我们却怀疑其可信度,相反过热的股市反而妨碍的资金合理的配置,反而使饼变得更小。亚当史密斯说:自由市场中有一只看不见的大手能导引经济社会使其利益极大化,我们的看法是-赌场般的股市与神经质的投资行为仿佛是一只看不见的大脚碍手碍脚地拖累了经济社会向前发展。