周末洋河的中报有点低于预期,估计下周要调整几天了,不过每年不都这样吗,二季度淡季叠加疫情影响,消费场景中的餐饮都没开门,哪来的乐观,无非是股价涨的很乐观罢了。心理学里的厌恶损失--承受价格下跌的心理效应会比价格上涨时强上很多倍,这个时候大众的反映往往是急于卖出去股票,特别是获利的股票。白酒板块整体上涨了不少了,估计会有不少人急于获利了结,周一估计价格波动较大。

至于要不要卖出哪,当然不能随大流,从众的人只能获取市场的平均收益(七亏二平一盈利),甚至更低。所以简单聊一下洋河的估值,先说结论--目前洋河市值2100亿出头,不贵,白酒里面算便宜的,有耐心的可以拿个一两年看看(估计多半没这耐心)。

至于估值,简单说个思路:(不作为参考依据)

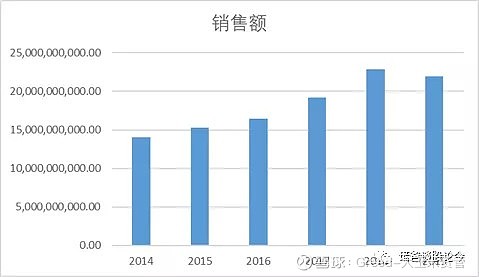

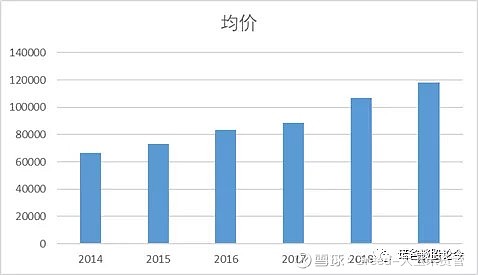

去年业绩发布会上公司披露:基酒储量70万吨,基酒年产量16万吨,总储存规模可以达到100万吨,基酒是以60度酒储存,公司以40.8度成品酒为主,折算一下为23.89万吨。去年的均价大概为11.8万元/顿,根据半年报看毛利在增加,假设目前储存基酒70万吨,大概换算成成品酒105万吨,每吨均价11万卖出去,大概就是1155亿的价值,由于存货不会贬值,放时间越久越好卖也越贵,大概给估个1100亿吧。现金+金融资产+股权资产大概210亿。厂房加设备等固定资产,加地皮,没个100亿你置办不下来,再加上品牌价值、无形资产、渠道、人力资源,没个100亿你做不成一个洋河这样全国性的白酒品牌吧,这样算下来大概就值1500亿了。按市场收购的话,要约没有30%的溢价估计政府不会卖给你,前段时间一个区域酒:水井坊,大股东收购10%股份还要20%的溢价,洋河是地方国资委控股的,没有足够的溢价根本不用谈。1500亿x1.3=1950亿。今年估计能完成管理层说的70亿的净利润,大概今年也就值个2000亿,毕竟没有增长市场不会给高溢价。

当下,就相当于100多亿溢价买了个每年70亿现金进项的酒厂,并且存的基酒越来越多,越来越值钱,风险就是中国老百姓都不喝酒,或者大家都去喝茅台和五粮液。

还有个认知障碍需要说下,酒厂的客户是经销商不是老百姓,渠道定位很重要,加价是在消减经销商的利润,加价对酒厂来说不算利好(除了茅台)。

从网上找的图,懒得做了,原创勿怪。成品酒销量基本在20万吨,均价11.8万/吨。