$贵州茅台(SH600519)$ 贵州茅台的投资心得

贵州茅台一直是中国A股票的标杆,为A股的第一高价股,受到万人瞩目。究其原因,跟他的行业以及行业地位息息相关。中国是个有酒文化的国家,酒文化有深远的历史,所以酒当中有很高的文化溢价,很容易就能卖出高价。而茅台又是酒行业的翘楚,贵州飞天53度茅台在大众市场也是一瓶难求。所以导致了贵州茅台上市公司的辉煌业绩。

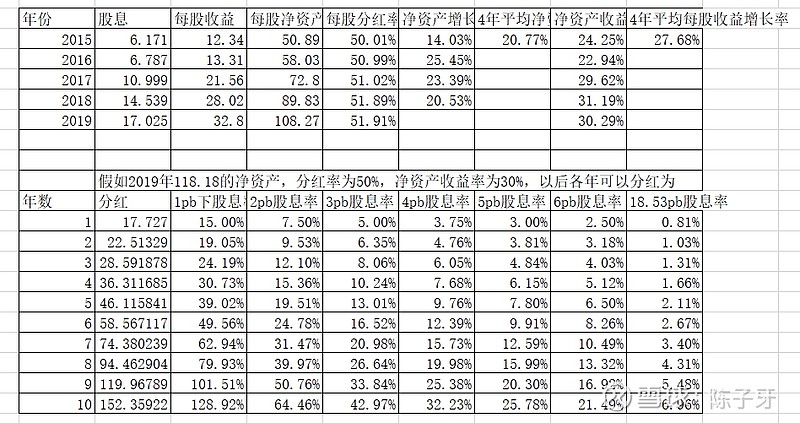

其基本面可以用华丽来形容。净资产收益率常年在30%以上,毛利率达到了夸张的90%。基本面可以看下图

《富爸爸穷爸爸》里说要想向成为富人必须买入资产,而资产是那些能够给你源源不断带来现金流的。根据下图可以看到贵州茅台的PB走势,PB 为5以下为低估,5-10倍PB为高估,10倍以上为高估。按照5PB来计算的话,3年后股息率可以达到5%,而且每年的股息率以27%的增速增长。那时肯定会很诱人。而如果按照18.53倍PB买入贵州茅台的话,达到股息率为5%将会是在9年后,而且这还是在按照预计的27%高增长且到时候的估值仍然维持在此阶段的前提下得出的结论。假如按100万元资金买入的话,4倍PB第二年的被动股息收入为5万,5PB第3年的被动股息收入为5万,而18.53PB要到达5万的股息为9年后。在这里我们不谈论股票涨跌形成的资本利得,完全从资产的固有属性及现金流来看是否值得持有,从而可以知道我能接受的PB为最高5PB,及刚好低估时。按照2019年净资产来预估的现在可接受的最高价格为=118.27*1.2*5=709.62元。

不得不说茅台的基本面太优秀了, 而且分红率也是高到50%,所以当股价在合适的时候绝对是我们配置的优秀标的。

VX:yuzhongchenziya