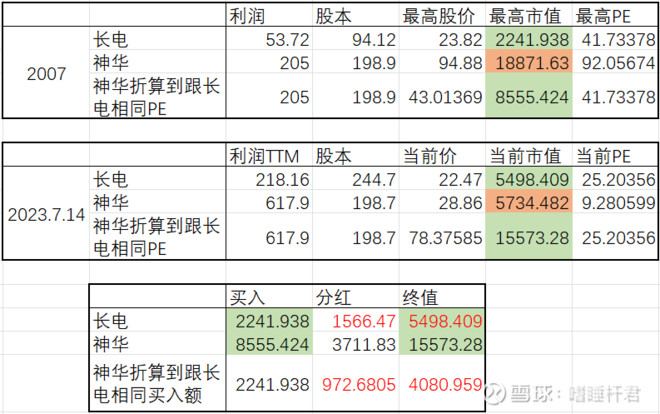

我把两个时间点的值都列出来了,2007年最高点都是10月产生的,长电2242亿,神华18872亿,把神华当时的市值折算到跟长电同样PE是8555亿。

当前值也是同样处理(利润用的TTM,神华更新到中报预告,长电是一季报),把神华当前的市值折算到跟长电同样PE是8555亿。

再考虑分红,相当于

2007年2242亿买入长电,至今会获得1567亿股息和5498亿市值;

2007年8555亿买入神华,至今会获得3712亿股息和15573亿市值;

把神华买入金额折算到跟长电一样的2242亿:

2007年2242亿买入神华,至今会获得973亿股息和4081亿市值。

我还是这个结论:神华基本面是比长电差,但也没有那么差!因为2007年估值太高了,当前估值又低,直接看股价会使得大多数人有神华不行的错觉。

何况当前神华估值只有长电的1/3,换句话说,神华利润掉到200亿也才和长电估值相当。200亿作为利润底不过分吧,分红140亿,对应现价股息率2.5%