文I财融圈

2019年10月5日,深交所上市公司远望谷(002161.SZ)发布了 2019 年前三季度业绩预告,根据公告,公司前三季度扭亏为盈,2019 年前三季度业绩预计情况2019年1月1日~2019年9月30日归属于上市公司股东的净利润盈利:6.5亿元-8.2亿元,上年同期亏损:7,947.48万元。

2019年第三季度业绩预计情况:项目 2019年7月1日~2019年9月30日归属于上市公司股东的净利润 盈利:6亿元-7.19亿元,上年同期亏损:935.99万元(本次业绩预告相关的财务数据未经注册会计师审计)

关于业绩变动公司给出的原因说明如下 :

1、2019年9月,深圳市远望谷信息技术股份有限公司(以下简称“公司”)高管成世毅先生因个人原因辞去河南思维自动化设备股份有限公司(证券代码:603508,以下简称“思维列控”)非独立董事职务,不再担任思维列控任何职务,公司不再对思维列控具有重大影响。截止2019年9月30日,公司持有思维列控 8.37%股权,根据金融工具确认和计量的规定,公司将该项权益工具投资指定为以公允价值计量且其变动计入当期损益的金融资产。因该项权益工具投资确认和计量的核算方式变化,造成本次业绩变动,影响金额约人民币 6 亿元;

2、公司持有的思维列控股权在转换为以公允价值计量且其变动计入当期损益的金融资产前按持股比例计算享有的投资收益,以及出售部分思维列控股票产生的投资收益;

3、报告期内,公司整体经营平稳,营业收入较上年同期增长。

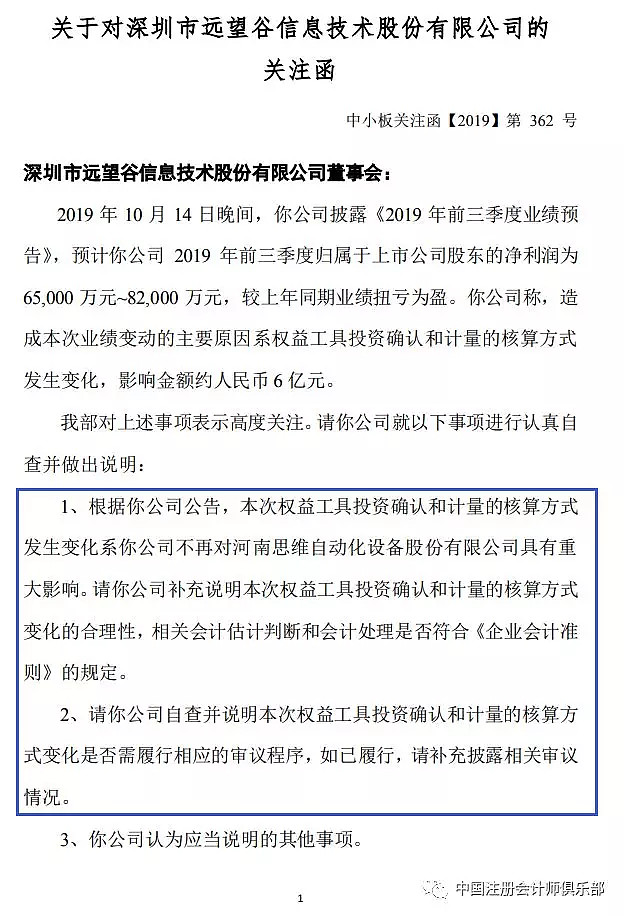

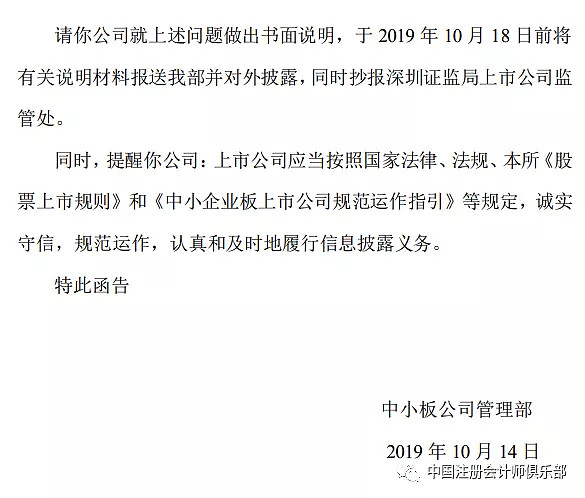

此公告引起深交所的关注,2019年10月14日,深交所就此事向公司发送了关注函:

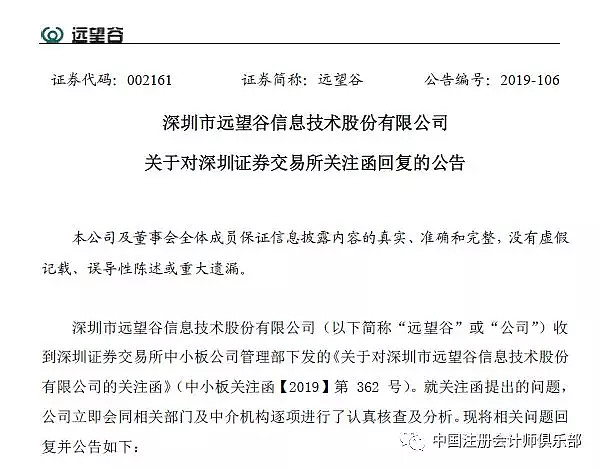

2019年10月18日,远望谷发布了《关于对深圳证券交易所关注函回复的公告》:

1、根据你公司公告,本次权益工具投资确认和计量的核算方式发生变化系你公司不再对河南思维自动化设备股份有限公司具有重大影响。请你公司补充说明本次权益工具投资确认和计量的核算方式变化的合理性,相关会计估计判断和会计处理是否符合《企业会计准则》的规定。

【公司回复】

2019年9月,远望谷高管成世毅先生因个人原因辞去河南思维自动化设备股份有限公司(证券代码:603508,以下简称“思维列控”)非独立董事职务,不再担任思维列控任何职务。截止2019年9月30日,公司持有思维列控 8.37%股权,因不再拥有思维列控董事会席位,且该持股比例相较思维列控实际控制人合计46.78%的持股极低,公司对思维列控失去了重大影响,根据《企业会计准则第2号--长期股权投资》的规定,投资方丧失了对被投资单位的重大影响的,剩余股权应当改按《企业会计准则第 22 号——金融工具确认和计量》的有关规定进行会计处理。

财政部于 2017年9月修订发布了《企业会计准则第22号——金融工具确认和计量》(以下简称“新准则”),新准则第三章第十六条:企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为以下三类:

(一)以摊余成本计量的金融资产。

(二)以公允价值计量且其变动计入其他综合收益的金融资产。

(三)以公允价值计量且其变动计入当期损益的金融资产。

第十七条:金融资产同时符合下列条件的,应当分类为以摊余成本计量的金融资产:

(一)企业管理该金融资产的业务模式是以收取合同现金流量为目标。

(二)该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

第十八条:金融资产同时符合下列条件的,应当分类为以公允价值计量且其变动计入其他综合收益的金融资产:

(一)企业管理该金融资产的业务模式既以收取合同现金流量为目标又以出售该金融资产为目标。

(二)该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

第十九条:按照本准则第十七条分类为以摊余成本计量的金融资产和按照本准则第十八条分类为以公允价值计量且其变动计入其他综合收益的金融资产之外的金融资产,企业应当将其分类为以公允价值计量且其变动计入当期损益的金融资产。

因公司管理思维列控股权的业务模式决定了其产生现金流量的来源是出售思维列控股票,不符合第十七条和第十八条的规范,适用于第十九条。此外,根据新金融工具准则中对企业持有金融资产的目的是否属于交易性的判断,公司持有思维列控股权的目的是具备交易性的。

综上,公司在解除对思维列控的重大影响后,将思维列控股权指定为以公允价值计量且其变动计入当期损益的金融资产是符合企业会计准则的规定的。转换时(2019年9月30日)思维列控股权公允价值与该时点长期股权投资账面价值之间的差额计入当期损益,原采用权益法核算的相关其它综合收益、资本公积全部转入当期损益。

2、请你公司自查并说明本次权益工具投资确认和计量的核算方式变化是否需履行相应的审议程序,如已履行,请补充披露相关审议情况。

【公司回复】

2019年10月14日晚间,公司披露的《2019年前三季度业绩预告》是公司财务部门初步测算的结果,是根据金融工具确认和计量的相关规定计算的预测,具体财务数据以公司披露的2019年第三季度报告为准。

公司拟于2019年第三季度报告披露前审议《关于会计核算方法发生变更的议案》。

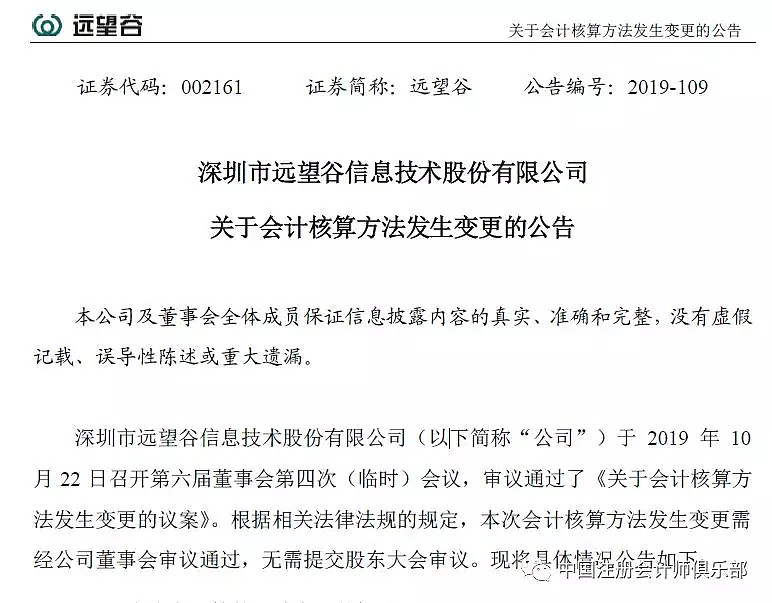

2019年10月23日,远望谷发布了《关于会计核算方法发生变更的公告》,就其持有思维列控8.37%的长期股权投资的核算方法进行变更。具体如下:

一、本次会计核算方法变更的概述

1、会计核算方法变更的原因

2019年9月,公司高级管理人员成世毅先生因个人原因辞去河南思维自动化设备股份有限公司(证券代码:603508,以下简称“思维列控”)非独立董事职务,且不担任思维列控任何职务。截至2019年9月30日,公司持有思维列控8.37%股权,因不再拥有思维列控董事会席位,且该持股比例相较思维列控实际控制人合计46.78%的持股极低,公司对思维列控失去了重大影响,根据《企业会计准则第 2 号--长期股权投资》的规定,投资方丧失了对被投资单位的重大影响的,剩余股权应当改按《企业会计准则第 22 号——金融工具确认和计量》的有关规定进行会计处理。

2、变更前采用的核算方法

本次变更前,公司对思维列控股权按照长期股权投资列报,并按权益法进行计量。

3、变更后采用的核算方法

本次变更后,公司对思维列控股权按照交易性金融资产列报,并按公允价值进行后续计量。

4、变更日期

2019年9月30日

5、会计核算方法变更的主要内容

财政部于2017年9月修订发布了《企业会计准则第22号——金融工具确认和计量》,根据该准则原文条款:

第三章第十六条:企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为以下三类:

(一)以摊余成本计量的金融资产。

(二)以公允价值计量且其变动计入其他综合收益的金融资产。

(三)以公允价值计量且其变动计入当期损益的金融资产。

第十七条:金融资产同时符合下列条件的,应当分类为以摊余成本计量的金融资产:

(一)企业管理该金融资产的业务模式是以收取合同现金流量为目标。

(二)该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

第十八条:金融资产同时符合下列条件的,应当分类为以公允价值计量且其变动计入其他综合收益的金融资产:

(一)企业管理该金融资产的业务模式既以收取合同现金流量为目标又以出售该金融资产为目标。

(二)该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

第十九条:按照本准则第十七条分类为以摊余成本计量的金融资产和按照本准则第十八条分类为以公允价值计量且其变动计入其他综合收益的金融资产之外的金融资产,企业应当将其分类为以公允价值计量且其变动计入当期损益的金融资产。

因公司管理思维列控股权的业务模式决定了其产生现金流量的来源是出售思维列控股票,不符合第十七条和第十八条的规范,适用于第十九条。此外,根据新金融工具准则中对企业持有金融资产的目的是否属于交易性的判断,公司持有思维列控股权的目的是具备交易性的。

综上,公司在解除对思维列控的重大影响后,将思维列控股权指定为以公允价值计量且其变动计入当期损益的金融资产。

二、会计核算方法变更对公司的影响

变更时(2019年9月30日)思维列控股权公允价值与该时点长期股权投资账面价值之间的差额计入当期损益,原采用权益法核算的相关其它综合收益、资本公积全部转入当期损益。因该项权益工具投资确认和计量的核算方式变化,相应增加公司投资收益约人民币 6 亿元。

董秘俱乐部咨询:15813880219

董秘俱乐部紧紧围绕如何推动企业更好的利用资本市场这一核心主题,以互助成长和价值共享为理念,以投行大咖,资深会计师、律师,优秀投资人,上市公司金牌董秘、财务总监、董事长等导师团为依托,通过知识研习、深度访学、讲座交流和资源对接等线上线下形式,助力俱乐部会员快速成长,资源共享,打造成为中国卓越的资本精英俱乐部。