之前发了一篇IC吃贴水策略的介绍(第69期: 期指贴水策略FAQ),和大家交流的过程中,发现很多刚接触这一策略的投资者们都会存在一些共性的误区,其中最典型的一个就是:

认为期货吃贴水换月的要看年化贴水(就是下图的基差列),换到年化贴水率最大的合约就能最大化收益。

然而这是完全错误的!!!

吃贴水换月不能看年化贴水,要看跨期价差(见下图跨期价差矩阵)。

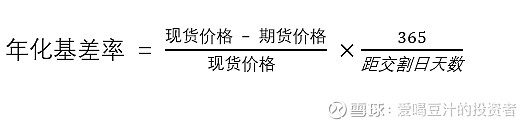

一、年化贴水和跨期价差定义

1、年化贴水

投资者们说的年化贴水学名叫年化基差,具体公式如下:

比如2021年9月2日IC2109合约,基差是88.21,基差率是1.21%,距离交割日9月17日还有15天,年化基差率约为29.44%。

2、跨期价差

跨期价差是两个交割日期不同的合约价格的差异,比如IC2109合约9月2日收盘价7218.8,IC2110合约收盘价7153.4,跨期价差是65.4,跨期价差率是0.91%,由于两期合约正好相隔1个月,如果计算年化直接乘以12就行了,也就是10.92%。

二、吃基差和吃跨期价差的本质

1、吃基差的本质是买期货卖现货。

当期货价格比现货价格便宜的时候,如果我们手里正好持仓现货,比如中证500etf,那么可以将etf卖掉换成IC合约,待合约到期时,就可以赚到基差收敛的钱。

当投资者是要现货换期货,或者就是新建仓期货,实际就是在吃基差,就要看年化基差率。

但是如果投资者不是想要新建仓期货,而是想将手里的期货继续滚动下去(换月),那看基差指标是没有意义的,这时候要看的就是跨期价差指标。

2、吃跨期价差的本质是买远月卖近月。

换月操作其实就是当远月合约价格低于近月合约时,通过卖近月买远月赚取滚动收益(Roll yield),既然是近月与远月之间的交易,就要看远月和近月合约的价格差异(跨期价差指标)。

也就是说,如果是现货或期货,那们到9月17日就能吃到年化29.44%的基差,但是如果是已有期货持仓,只是滚动换月,那么就只能赚到年化10.92%的滚动收益。

三、总结

1、用现金建仓或是现货换期货:看基差指标,选基差最大的。

2、已持有期货,近月换远月换月:看跨期价差指标,选月均跨期价差最大的。

另外还有几点需要注意的是:

1、分红影响,当某些合约月均跨期价差明显大于其他合约时,比如当前IC2112的跨期价差略微偏大,不一定就是错误定价,可能是半年报分红和春季长假少了7个交易日的影响。这个差异当前交易的几个合约还不明显,等到包含5、6月份的合约上市的时候就会看到差异显著。

2、吃贴水策略的重点不是算那点贴水,重点在于保证金管理!!!跨期价差看着合适换就行了,不用太费心去琢磨价差会走阔还是收敛,但是保证金这块一定要算明白,别一个暴跌没钱补保证金,结果被强平,风控要做好,这是要命的事。

豆汁君

2021年9月3日于北京