一、转债基本情况

$久其转债(SZ128015)$ 发行规模7.8亿元 债券评级A+

剩余年限3.537年 距离回售起始日还有1年半,公司要考虑解决转债问题了。

如果21年触发回售,回售年化收益率4.0%左右。

现价96.155元 转股价值59.92元 溢价率60.48%

票面本息合计111.8元 到期税后年化收益率3.79%

下修条款是 15/30 90% 强赎条款是15/30 130%

二、正股基本情况

$久其软件(SZ002279)$ 北京久其软件股份有限公司,民企,2009年上市,主营业务是从事电子政务、集团管控、大数据、移动互联领域软件的研究与开发。营收的分布中,信息服务占了营收的80%,这个信息服务,我看了一下应该就是给客户开发软件,而且应该还有很多政府客户。

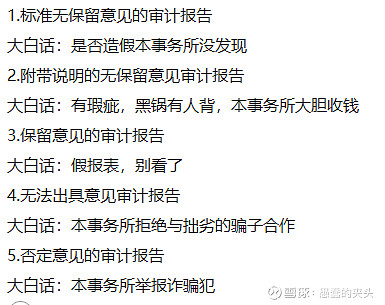

公司最近三年的利润是2.19亿元,3.07亿元和-8.41亿元,2018年巨亏的原因主要是计提了10亿元的商誉,并且年报被审计出具了非标的审计意见。具体的原因是有个子公司叫上海移通,这个子公司和其他单位的往来款,审计无法获取证据来证实,翻译一下就是,可能造假了。这个非标的审计意见,其实是挺严重的了,要知道康得新,康美那么大规模的造假,在被爆出来之前一直是标准无保留意见啊。关于审计的意见,网上有个段子是这样的:

19年3季报的利润只有600多万,同比下降96%。这次不是商誉暴雷了,是因为业务拓展及研发投入力度加大,致使公司员工人数和薪酬均有较大增幅,加之财务费用增加及子公司经营业绩下滑,显示在报表里面就是,营业成本增加了30%,公司的利润一下就没了。估计年报也不会很好看,但公司应该会操作一下,尽力保证盈利,不然连亏两年,公司就面临暂停上市的压力了。[好困惑]

资产负债方面,公司的负债率一直在60%以上,并且资产中还有6亿元的商誉,不过好在公司的负债并不多,有息负债只有1.35亿元的短期借款,2.8亿的长期借款与6.82亿的转债,不过这就有点奇怪了:公司有4.48亿货币资金和3亿的银行理财,利息收入却只有300多万,而这个规模的负债,却要付出4100万的利息[好逊]这个就很怪了,只能说要特别注意。

除此以外,上面提到的这个子公司上海移通是2017年收购来的,当时用了15.34亿,结果收购完成后业绩就开始下滑,久其软件2018年对其计提了6亿元商誉减值,更骚的操作是,今年上海移通被爆出存在合同诈骗,被公安机关立案,久其软件赶紧以3亿元的价格,把上海移通给卖了[好逊],15亿到3亿,是不是有掏空上市公司之嫌?除了上海移通,公司还有一些其他的收购,基本都没有起到提振上市公司业绩的作用,都是收购完就开始下滑![]() 。

。

现金流方面,公司2018年的经营现金流尚可,2019年开始大幅恶化,截至三季报,经营现金流为-2.66亿元。

公司还有一项回购,金额是6000万元-1.2亿元,不过公司的股东一直在减持与质押,回购我只能理解为不想爆仓[好逊]。

三、总结

久其转债,条款一般,票息不够吸引人,唯一的亮点是回售期较近。

久其软件,公司真的很烂,先不谈业务,凡是这种一直溢价很高收购,收购完就变脸的公司,我一般都直接扔垃圾箱。公司的业务倒是还行,比较符合时代潮流,还有点区块链概念[好逊]。

下期预告:$司尔转债(SZ128064)$