一、转债基本情况

岩土转债 发行规模6.037亿元 债券评级AA

剩余年限4.321年 距离回售起始日还有3年多,回售压力不大

现价95.51元 转股价值46.69元 溢价率104.55%

票面本息合计112.8元 到期税后收益率3.44%

下修条款是 15/30 85% 强赎条款是15/30 130%

二、正股基本情况

中化岩土(002542),中化岩土集团股份有限公司,是一家地方国企,实控人成都市国资委,2011年上市。主营业务是为国内石油石化建设项目、国家石油战略储备基地、港口、机场等大型建设项目提供强夯地基处理服务。这个强夯,我去百度了一下,大概意思就是用一个很重的东西砸土,把原来松软的土地夯实,形成均匀的、密实的地基。也算是一个工程建造行业。公司主营业务收入的60%来自于地基处理。

公司近三年的利润分别是2.49亿,2.37亿,2.23亿,连续两年下滑。但近三年的营收分别是23.07亿,27.93亿和35.64亿,营收反而是稳步提升。究其原因,主要是因为毛利率一直在下降,从2015年报的29.17%下降到了2018年报的22.63%,2019年三季报进一步恶化至20.02%。看了下建筑行业的龙头中国建筑,它的毛利率也长期稳定在10%左右。工程施工行业,挣的都是辛苦钱啊。

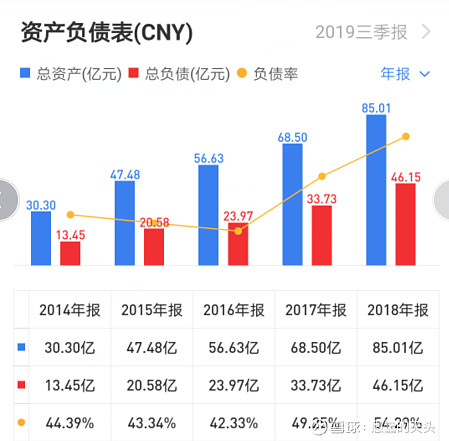

公司的负债率呈现逐年上升的趋势:最新一期的资产负债表显示,公司有7亿的货币资金,24亿的应收与21亿的存货,而负债端主要是17亿的短期借款和10亿的应付账款。偿债压力也比较大。

图片来源:雪球APP

公司现金流一直较差,这也可以从公司巨大的应收账款中体现出来:辛辛苦苦干一年,换来账上俩假钱。

最近,公司打算把控股股东的另一项资产成都建工路桥建设有限公司的100%股份装入上市公司,并且公布了发行股份购买资产的预案。建工路桥2017-2018年净利润均实现增长,并且2019年前三季度实现利润9088万元,已经超过2018年全年。新资产的装入,有望极大的提升公司的盈利能力。但必须要注意的是,建工路桥的负债率高达80%,可以预见的是,公司的现金流会遇上严峻的考验。

图片来源:中化岩土集团股份有限公司发行股份购买资产暨关联交易预案

总结:岩土转债,收益率一般,溢价率过高,回售期太长。好在是国企控股,违约的几率很低。但去年转债刚上市的时候,价格一度跌到83.5元,有没有当时关注的球友给说说为什么![]()

中化岩土,苦哈哈行业,竞争激烈,利润微薄,还背着一大堆欠债。这样的公司不是什么好公司,但至少有国资背景,公司违约倒闭的风险很低。如果转债价格进一步下跌,我打算购买一些。

下期预告:$时达转债(SZ128018)$