天想聊聊与华为合作造车的赛力斯。前期看过我文章的朋友应该都了解赛力斯不符合我的选股策略,因为该公司目前还在亏损状态,更不用奢望分红,只是去年因为与华为合作造车而一时风光无限,股价从最低点30元左右窜到了最高点100元,翻了两倍。

今天之所以想到专门写写赛力斯,是因为在一些财经媒体上赛力斯股价上涨文章频频刷屏,很明显是有人在抱团热炒该股,例如下面这位拥有6800粉丝的福建网友宣称:赛力斯股价有超越贵州茅台的可能……

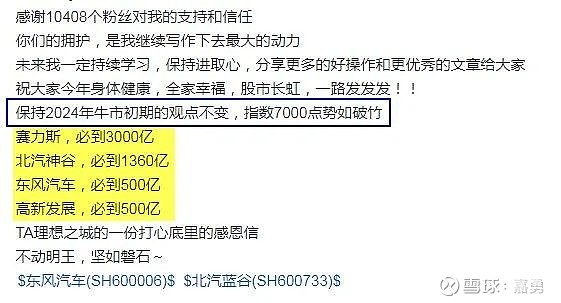

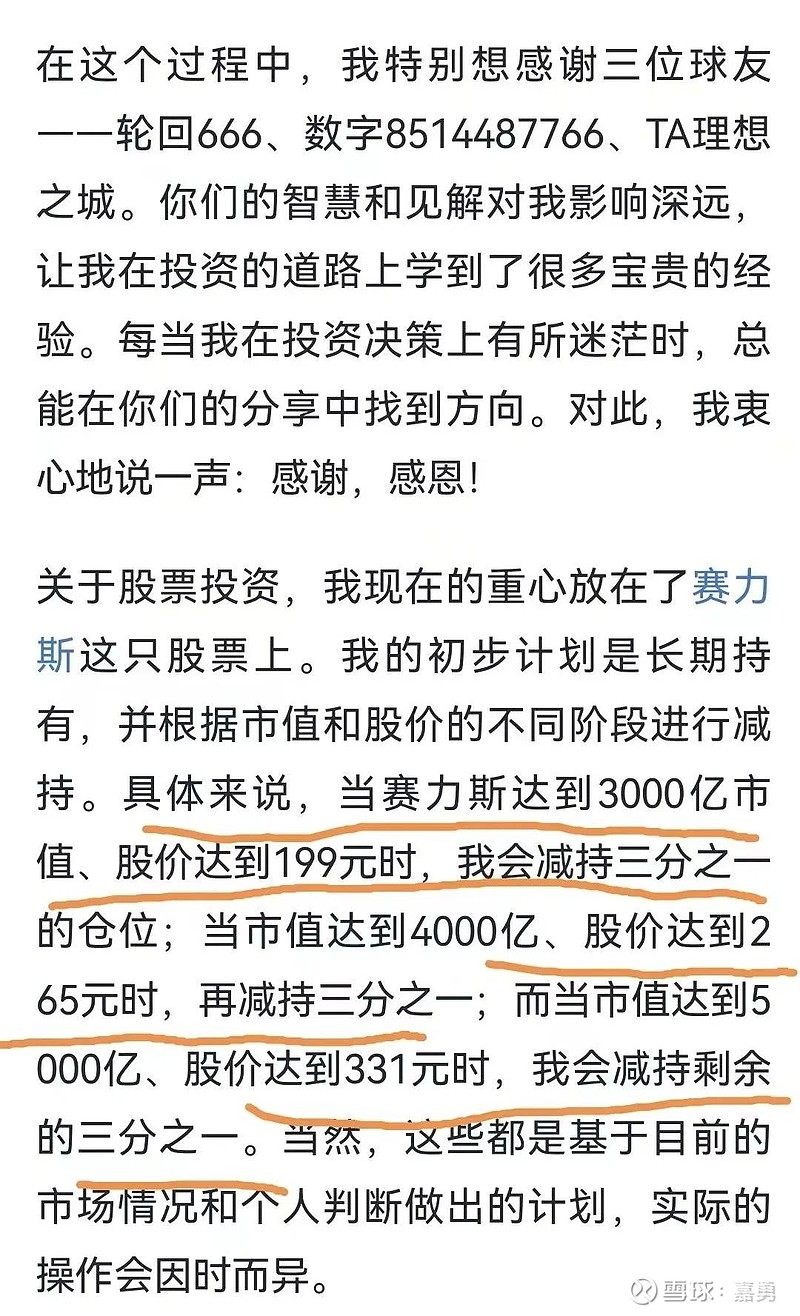

与上面这位疯狂地、通过玄学预测赛力斯股价超越贵州茅台的网友相比,即便相对保守一点的股民,也会乐观预测赛力斯市值轻松突破3000亿。下面这位是来自江西南昌的万粉大V,翻看他的资料发现,该网友自称入市仅两年,入市本金也就90万,两年取得20倍收益,目前资产8位数。他自称已掌握财富密码,其本人对赛力斯的市值预测如下:

在这些千粉、万粉大V的卖力吆喝下,很多股民纷纷聚集加入他们的阵营,例如下面这位跟笔者有过短暂交流的朋友,也亲自发帖表达赛力斯股价接下来冲击199元、265元、331元的乐观预期……

赛力斯,现在股价100元,市值1500亿,距离大V们宣扬的3000亿,甚至超越贵州茅台的万亿市值,还有将近10倍的空间,是不是很美好!至少目前在这些人眼里看起来是这样的。那对于我们价值投资者,在好多人看不起的“收息佬”眼里,赛力斯的价值到底值多少钱。

首先,基于巴菲特的股权债券分析法,赛力斯这只股票,现在还是一个不折不扣的赔钱货,更准确地说是从2020年开始,连续亏损了三年的赔钱货,虽然目前赛力斯旗下的问界等车型大卖,24年一季报形势有扭亏为盈迹象,但这种热度能持续多久,一个季度?半年?一年?两年?充满了不确定性,更看不到持续性的影子;而不确定性,是巴菲特投资理念最厌恶的,所以赛力斯不适用于股权债券分析法,因为它目前还是躺在ICU上病情刚刚稳定,仅此而已。

再从财报的角度,看看赛力斯的基本面,我们先用四分位法对该公司做个综合的全面体检,体检结果如下图所示。

根据最新的23年三季报财报数据,赛力斯净资产收益率ROE为-22%;毛利率仅6%,大概是汽车制造行业的一半水平,而净利率更是-20%,依然是赔本赚吆喝的局面。公司账面净资产65亿,净亏损22.94亿。

按照中金公司、国信证券、光大证券等多名分析师的最新预测,2024年赛力斯最乐观的业绩就是把前几年的欠账填平,实现年度财报的扭亏为盈。如果按照中金公司分析师预测的最高值每股盈利0.36元,汽车行业整体市盈率平均估值水平33倍,33*0.36=11.88元,记住这是所有几十家券商机构最乐观、最大胆的预测。对比现在的100元股价,赛力斯,是10倍价值还是10倍泡沫不言而喻。

最后再用我的筹码集中度分析利器,从战术层面看下赛力斯的筹码分布情况,截至到三季报公布数据,赛力斯累计13.86万户股东,比2020年翻了两三倍,马上公布年报数据,相信在上面这些大V的诱导下,赛力斯股东户数有可能继续增长。赛力斯股东户数变化趋势详见下图。

最近10年赛力斯的股东户数变化情况,从2020年的四五万人,涨到了2023年的13.86万人,户均持股市值1035873元,筹码呈现分散状态。

$赛力斯(SH601127)$ $贵州茅台(SH600519)$ $江铃B(SZ200550)$