现在福寿园的价格属于fair偏低估,未来十年估计年回报率可以超10%

所以假设260万平米每平米4.5万,那就是1170亿,如果福寿园净利率在35%,那估值就可以是400亿,未来几十年discount回来就是100亿。如果每年涨价可以维持在5%,那年回报率就是10%。

网页链接 (汗衫子 科学种钱指南)这篇分析很到位, 原文可看链接。

1.1 卖墓为主

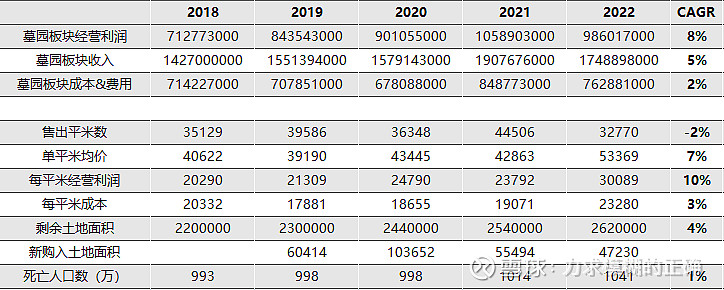

由2022年年报知,墓园服务占总营收80.5%,殡仪服务占16.6%,同时墓园服务经营利润率56.4%,殡仪服务13.5%,可知墓园服务占主营利润95%以上。

1.2 物业费也不重要

公司每卖出一块墓地,收的钱划分为两块:墓地本身的钱和预收的10-20年的物业费,物业费于资产负债表上形成合同负债,然后逐年缓释进营运收入。虽然物业费是一笔持续性营收,但其实不重要,2022年该笔收入(63658千元)占墓园服务收入(1748898)3.6%,占营业收入(2171626千元)不足3%,近三年都在2%-4%之间,且这一块无增长潜力。物业费肯定能覆盖墓园维护支出恐怕还比较富裕,有意思的是按财报和一般报价计算,死人每平米的物业费大概是活人的10倍。

因此福寿园大部分利润来自于销售墓地的一过性收益。

三 一座富矿就够本了

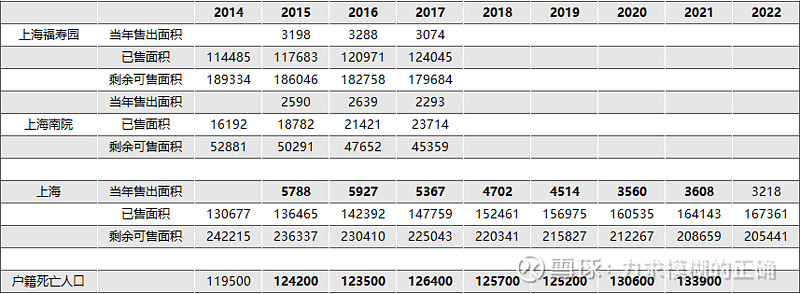

上海福寿园和海港路福寿园(又称上海南院)两座矿,坐拥中国最多有钱人,矿产品级极高。2022年每卖出一平米墓地,所有收入加总近30万,即使按照2022年福寿园全地区37%的毛利计算,每平米墓地也可创造税后净利润8.25万元。如前逻辑,只要公司(售价 - 成本)增幅能够超越要求折现率,则剩余墓地可变现净值至少为169亿元,公司23年七月份市值118亿元。

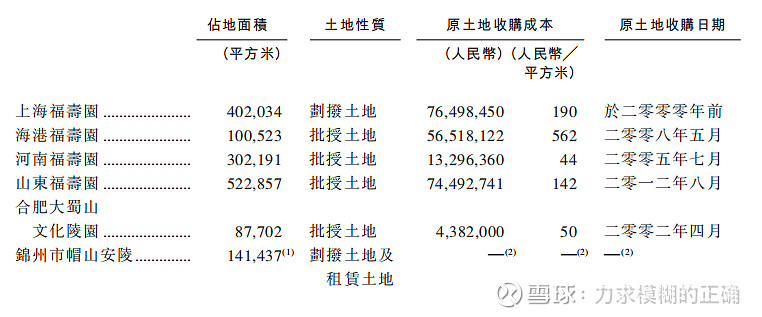

上海的两个墓园土地成本已固定,而至可售卖状态前的其余开发成本供应商并无对公司的议价能力):

五 铁打的老爷,流水的股东

本节结论:福寿园存在比较明显的对少数股东的利益输送,同时留存有可疑的庞大现金头寸。

5.1 老爷的钱如数奉还

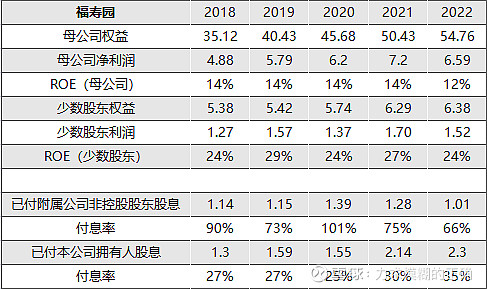

跟着赵(邓)家人发财,就不要想着公平了,少数股东的ROE是普通股东的两倍,而且年年结现钱。

2. 大股东们控股稳定,吸血上市公司,不在乎股价

白、计、谈三家掌控50%以上股份,牢牢掌握大权,每年给自己发放大量现金,实际自上市来13-22年公司净利润CAGR17.5%,同期EPS却只有11.4%,靠少数股东溢利和非普通股融资结构吸走每年6%的增幅。我要是他们,我也不在乎股价。这样一家现金奶牛公司,去年九十月份股价低点分8次回购股票,金额总共200万的样子。

更直接的证据就是19年公司公告与两家“第三方”共同出资成立的一个墓园并购基金,存在肉眼可见的上市公司与第三方之间的实力/利益分配不合理。

其实如果大胆点想,殡葬墓园是民政部门的实权,背后这些吸走的这些钱都去了哪里?如果是这样,这笔钱免不了,但公司的殡葬江山也更稳固。另外白总有过胆大妄为的劣迹,能量巨大,主要是指其当年管理层收购的资金来源。

3. 股价无催化剂

单从内含价值来讲很值,但是公司利润缓释(生前契约可能是个改变的种子),无爆发点,也便无林园所谓的“股性”,过去十年股价并无明显催化,未来十年也很有可能不会有,成为很多人口中的“价值陷阱”。

公司优点:

基本上都分析过了,殡葬墓园业独一份儿(福成主营不是殡葬墓园,安贤园和中国生命体量太小且利润数据一般),护城河很强。从潮汐八性角度分析,现金流的持续性、防御性、安全性、真实性、自由性、稳定性都上佳,进攻性量一般但是质很好,特别欠缺的是(公司和小股东利益的)一致性。

截至2023H1,公司剩余可用于墓穴销售的面积达到 260 万平方米,2022全年销售 3.3 万平方米。即便不外延并购,靠单价持续上涨,公司业绩也有好几十年的保障。

在2013至2021这八年时间里,公司的单位墓地价格从2.9万/㎡涨到了4.3 万/㎡,累计增幅 46%, 复合增长率是4.8%。2022年,按照公司年报的说法,平均销售单价更是上涨6.4%。

在说到2023年业绩时,公司信心十足:预计我们2023年度收入增速不低于35%,利润增速在30%-35%之间,其中,内生的业务预计能贡献25%-30%,兼并收购业务会贡献5%-7%,我们全年的兼并收购资本开支预计在6-9亿人民币左右。

前不久交出来的2023H1成绩单,不仅达成了公司原本的目标,还超出不少。

公司 2023 H1 实现营业收入 15.2 亿元,同比增长 68.2%;实现归母净利润 4. 65 亿元,同比增长 78.3%。

仔细拆解公司今年上半年的业绩,妥妥的量价齐升。一方面是墓穴销售数量增长 60.5%,单价提升 14.9%(之前墓穴单价都是个位数提升,突然变成双位数了);另一方面是殡葬服务,服务丧家数量 (户)同比增长 20.2%,户均消费同比增长 13.3%。

建设经营性公墓(骨灰堂)需要政府审批,这个审批难度比医药高了不止一点半点,甚至比辅助生殖行业还要更难。比如湖北省就规定,在1 个县(市、区)范围内,只允许建 1 处经营性公墓。

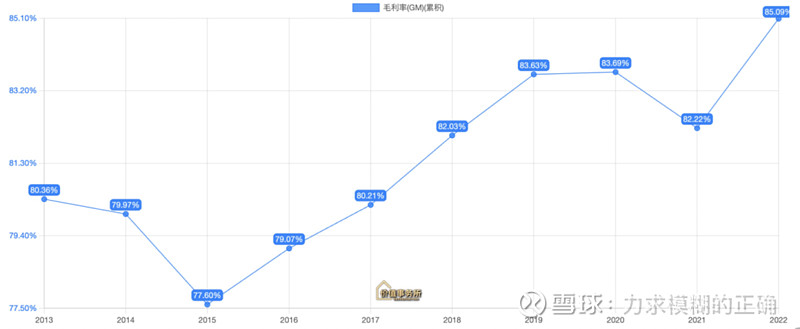

换句话说就是,市面上可以拿出来卖的墓地是有限的,这就使得高端殡葬需求完全无法被满足,整体可以说是供不应求。因此,福寿园的毛利基本都在80%以上,而且还不断在提高。

一年墓地销售量在1.5万块,客单价6万。

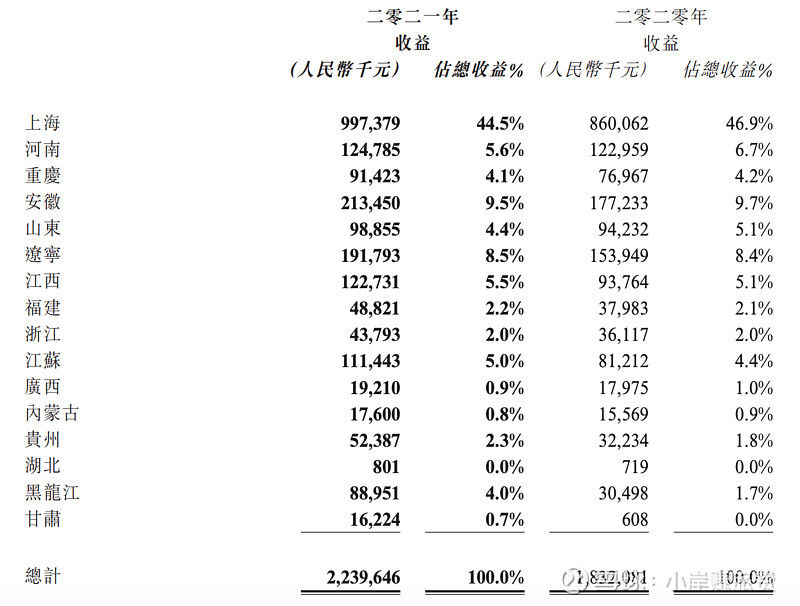

50%左右收入来自上海。

如果客户平均分布从1-80岁,那1.5万对应的人数就是120万人,和各大银行的私人银行账户数量差不多。虽然说福寿园市占率只有6%(这些年来提高并不多),但是墓地主要还是富人生意,还有很多地区即使有钱也会回乡下安排好的祖坟。这么来说的话,其实客户数方面福寿园已经接近饱和了(除非农村祖坟土地出现问题,导致大部分的城里人只能在城里买墓地),未来就看客单价能提高多少。

到2020年,福寿园的市占率为5.8%,居首位,其余4家的市占率均不到1%。

2016年-2020年,福成股份每年营收同比增长幅度均未超过7%,其中三年甚至出现负增长。2017年,福成股份营收、净利润分别下降0.76%和15.26%,2019年营收下降0.47%,2020年营收和净利润分别下降24.92%和42.37%。